Обзор рынка ценных бумаг Казахстана за 2024 год

Прирост индексов AIX и KASE превзошел вклады в два раза, недвижимость — в 10 раз

фото: freepik.com

Аналитический центр АФК представил обзор рынка ценных бумаг Казахстана за 2024 год.

Прирост индексов AIX и KASE превзошел вклады в два раза, недвижимость в 10 раз

Ключевые тенденции периода:

- Активность инвесторов и эмитентов на рынке капитала страны оставалась довольно высокой в 2024 году, несмотря на жесткие денежно-кредитные условия.

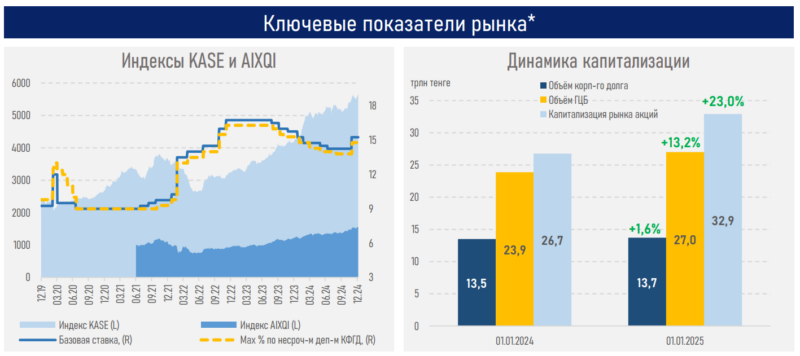

- Фондовые индексы страны завершили 2024 год двухзначным ростом и вышли на новые исторические максимумы: индекс KASE вырос на 33%, AIXQI — на 28%.

- Акции росли на фоне увеличения корпоративной прибыли и дивидендных выплат, благоприятных корпоративных и рейтинговых событий, стабильной ситуации в экономике и сильного роста денежной массы (+11,3% за 11М24).

- Несмотря на номинальный рост (+8,9%), средняя дивидендная доходность по рынку по итогам 2024 года составила 5,3% (7,4% ранее) из-за более ускоренного роста цен на акции и расширения списка компаний, не выплачивающих дивиденды.

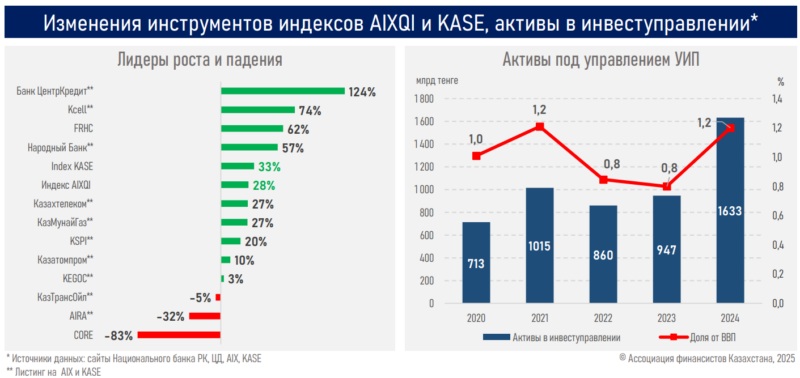

- В отраслевом разрезе значительнее всего прибавили представители банковского сектора и финтех-индустрии, телекоммуникационного и нефтегазового секторов (см. ниже).

- На фоне продолжающегося роста количества новых инвестсчетов (в отчётном периоде инвесторы в стране суммарно открыли 984 тыс. новых счетов) доля розничных инвесторов на вторичном рынке акций возросла до 62% против показателя в 43% по итогам 2023 года, и может продолжить рост в 2025 году.

- Благодаря двузначному росту фондового рынка и высокому интересу казахстанцев к инвестициям суммарные активы под управлением инвесткомпаний выросли по итогам 2024 года на ₸686 млрд или 72% и составили ₸1,6 трлн.

- Объёмы размещения на первичном рынке ГЦБ (+16% до ₸6,0 трлн) и корпоративных облигаций (+128% до ₸3,5 трлн) завершили год значительным ростом для (1) финансирования дефицита бюджета и (2) на фоне высокой активности отдельных представителей квазигоссектора (60% от всего размещения), БВУ (10%), МФО (2%).

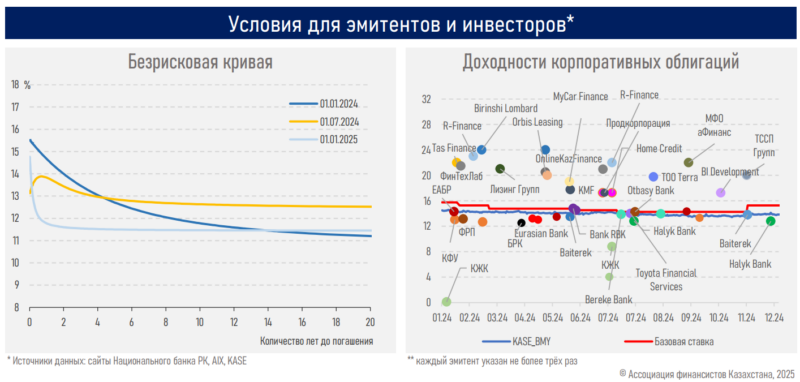

- Из-за разнонаправленности вектора денежно-кредитной политики безрисковая кривая заметно изменилась: по итогам 2024 года доходности ГЦБ снизились на 55–240 пунктов на коротком конце, но возросли на 20–30 пунктов на ее длинном конце. На этом фоне кривая на горизонте от 2 до 20 лет имеет плоскую форму (спрэд 5 б.п.), а в целом сохраняет инверсию.

- Высокие ставки на коротком конце ГЦБ стимулировали рекордный приток средств нерезидентов – $1,3 млрд или 624 млрд тенге, что несколько сдерживало давление на нацвалюту.

- Их вложения в ноты НБРК увеличились с ₸10 до 104 млрд тенге (в 10,4 раза), облигации Минфина с ₸445 до 975 млрд (в 2,4 раза). На этом фоне доля их владения возросла более чем в два раза, с 1,9 до 4,0%.

Резюме

Фондовый рынок страны завершил 2024 год заметным ростом, существенно превзойдя большинство зарубежных площадок (S&P500 вырос на 23%, Nikkei – на 19%, Shanghai – на 13%, Stoxx600 – на 5,9%) на фоне ряда благоприятных внутренних событий (высокие дивидендные выплаты, приток розничной базы, благоприятных корпоративных и рейтинговых событий, стабильной ситуации внутри страны), и внешних факторов (высокий аппетит к риску, глобальное смягчение монетарных условий, относительно высокие цены на сырьё).

С учетом прироста цен и дивидендной доходности норма прибыли за риск на локальном рынке превысила доходности инструментов сбережений (тенговых депозитов) более чем в два раза, традиционного альтернативного средства инвестирования (рынка жилья) — почти в 10 раз (цены на новое жилье выросли лишь на 3%, вторичное — 4,2%).

В то же время предстоящий сезон дивидендных выплат за 2024 год поддержит интерес к локальным акциям в первом полугодии, и может способствовать дальнейшему притоку инвесторов на рынок, и росту капитализации рынка акций (в 2024 году выросла до 25% от ВВП с показателя 22% годом ранее).

Среди важных общих инициатив на ближайший период отметим повышение позиции фондового рынка страны до Emerging Market в классификаторах FTSE/MSCI, продолжение IPO казахстанских компаний квазигоссектора, решение вопроса о справедливом налогообложении, расширение базы институциональных инвесторов за счет эндаумент-фондов, развитие рынков коллективных инвестиций, рейтинговых услуг и цифровых активов, повышение ликвидности локального рынка, а также актуализация к современным реалиям закона о рынке ценных бумаг.

Акции Народного банка стали антилидером индекса KASE

Акции Air Astana улетели вниз, утянув за собой в крутое пике весь индекс KASE

Рынок KASE находится в зоне высокой турбулентности

Индекс KASE просел в пятницу после недельного роста

Любое использование материалов допускается только при наличии гиперссылки на cronos.asia.

Подписывайтесь на Telegram-канал Central Asia Cronos и первыми получайте актуальную информацию!