Казахстан обладает внушительными запасами природного газа, но при этом рискует столкнуться с дефицитом уже в ближайшие годы. Дело не в недостатке ресурса, а в модели его распределения и переработки. Кто владеет основными потоками, почему перерабатывающая инфраструктура буксует и какую роль сыграет Единый рынок газа ЕАЭС – в аналитике Cronos.Asia.

Где газ – там и влияние: география и контроль

На прошедшем в мае круглом столе "Освоение нефтегазовых ресурсов Каспийского моря", организованном ОФ "Международный институт социологии и политики", участники обсудили перспективы развития единого рынка газа в ЕАЭС, особенности газового рынка, его диспропорций и проблем, которые требуют решения. Как отметил инженер-эксперт в области газовой инфраструктуры Айаал Егинов, выступивший с докладом о едином рынке газа ЕАЭС:

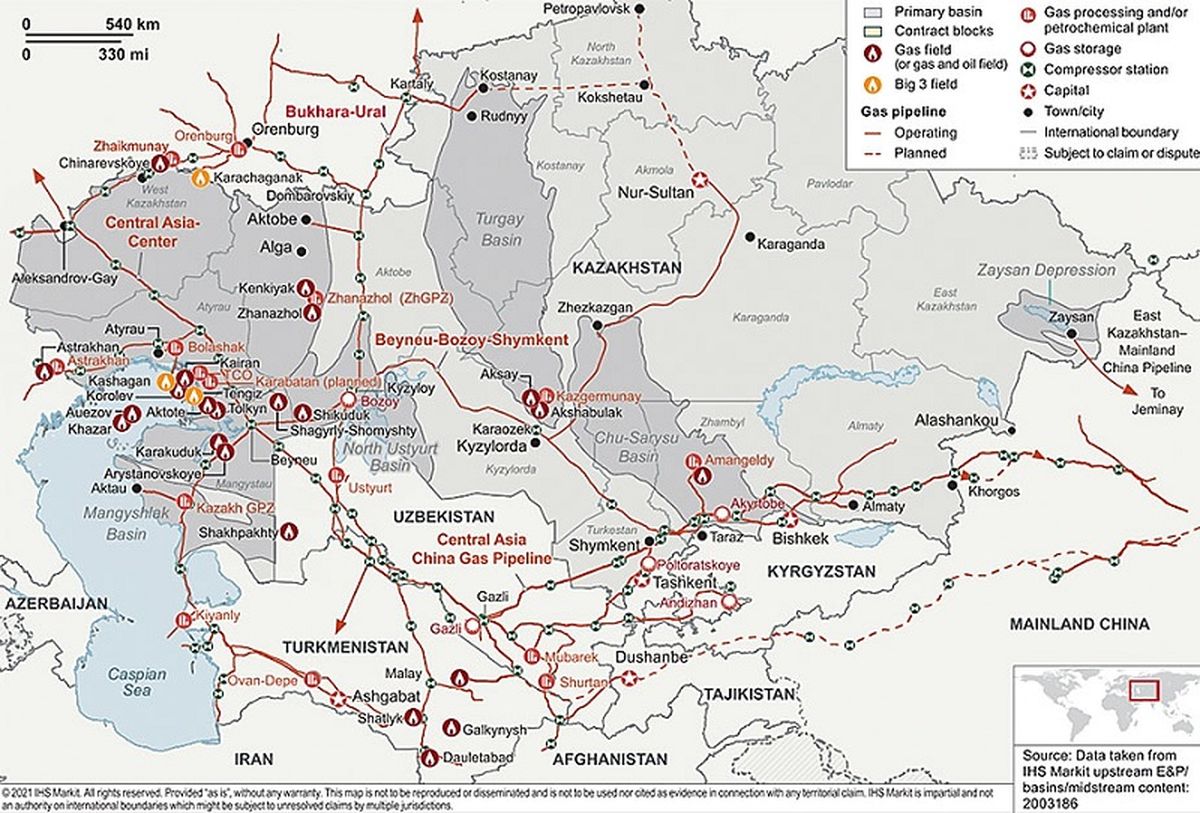

"Ключевые месторождения газа Казахстана, это около 98% всех разведанных запасов газа, сосредоточены в западных регионах – Прикаспийском бассейне, Мангистау и Устюртской впадине. Это месторождения мирового уровня: Тенгиз, Карачаганак, Кашаган и Жанажол. Здесь добывается около 90% газа", – отметил спикер.

Впрочем здесь можно было бы заметить, что данные месторождения фактически находятся под управлением международных консорциумов. Посему сам собой возникает вопрос: "Кто все-таки контролирует доступ к самим потокам газа?"

Единый рынок газа ЕАЭС: окно возможностей или новый вызов?

Евразийская экономическая комиссия продвигает проект Единого газового рынка ЕАЭС (ЕРГ), запуск которого намечен до 2030 года. Он предполагает:

равный доступ к инфраструктуре,

переход к рыночному ценообразованию,

свободу заключения контрактов между странами.

Для Казахстана это выход на более открытый рынок. Но есть и риски: без сильной внутренней инфраструктуры и четких правил, страна может уступить контроль внешним игрокам. Поэтому очевидно, что данный вопрос всегда находится на контроле правительства РК.

Кто владеет газом Казахстана: цифры без иллюзий

Согласно официальным данным, 75% доказанных запасов газа принадлежат трем иностранным консорциумам:

НКОК – 33% (Кашаган),

КПО – 27% (Карачаганак),

ТШО – 15% (Тенгиз).

Национальная компания "КазМунайГаз" контролирует лишь 4%. В совокупности доля государства – около 6%.

Это означает, что вопросы распределения и экспорта газа зависят от международных контрактов, а не от внутренней газовой политики.

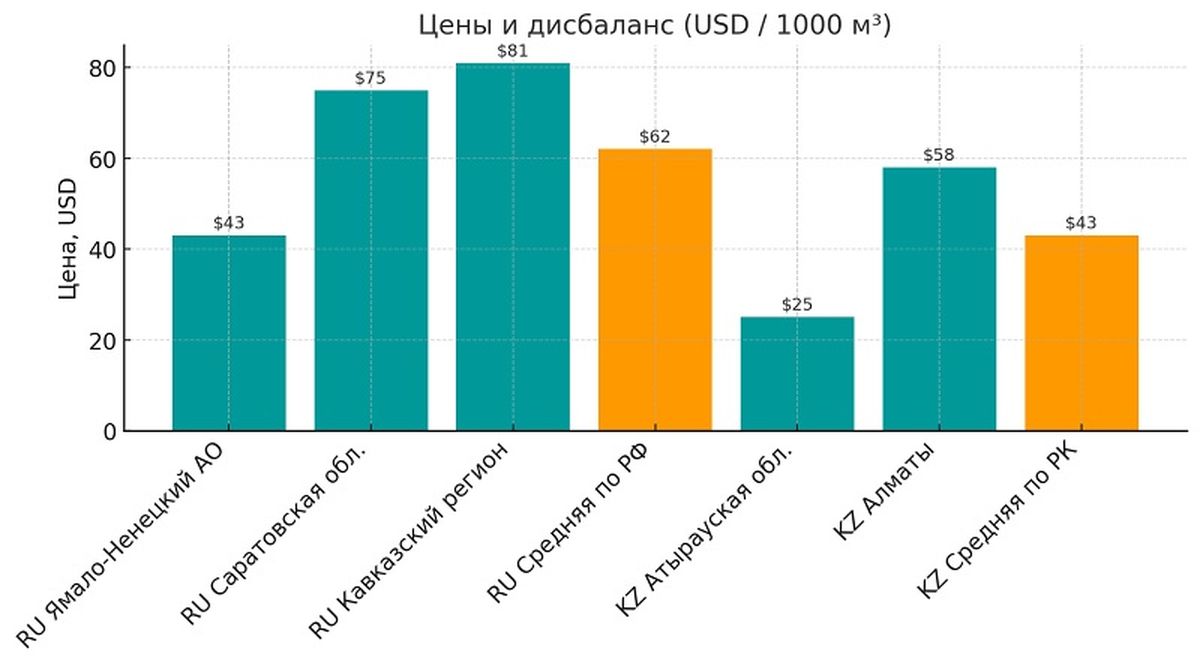

Цены на газ: внутренняя экономическая аномалия

Ценовой разрыв между регионами Казахстана демонстрирует искажения:

в Атырау – $25 за 1000 м³,

в Алматы – $58,

средняя по стране – $43.

Для сравнения: в России газ стоит от $43 (ЯНАО) до $81 (Кавказ). Такая субсидированная модель в Казахстане делает переработку и инвестиции в инфраструктуру экономически невыгодными.

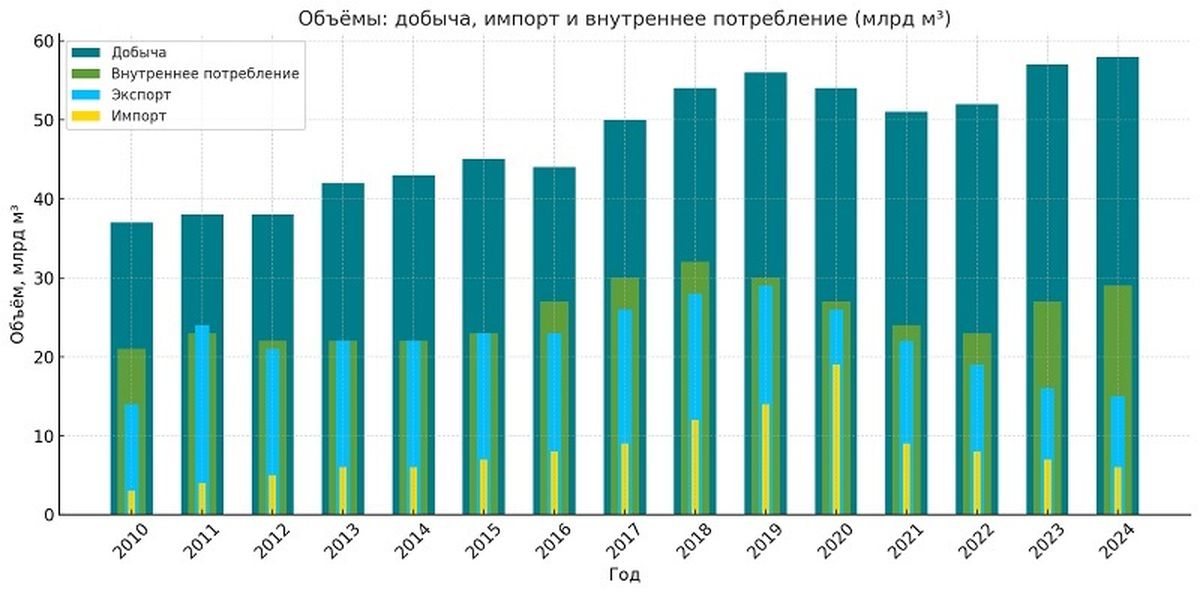

Добыча, экспорт и импорт: структура меняется

Хотя объемы добычи газа с 2010 по 2024 годы росли (с 37 до 58 млрд м³), с 2019 года начинается сдвиг: внутреннее потребление догоняет экспорт. Более того, импорт начинает играть важную роль в пиковые периоды – особенно зимой. Если эта тенденция сохранится, Казахстан рискует не выполнить экспортные обязательства, особенно на фоне роста внутреннего спроса.

Будущий прирост и узкие места

Согласно Комплексному плану развития отрасли, рост добычи в 2025–2030 гг. обеспечат месторождения Тепловско-Токаревской группы, Рожковское и Астанинское. Планируется также увеличение извлечения попутного газа с Карачаганака – до 2,5 млрд м³.

Но переработка – это все-таки главный узел. И здесь уже наблюдается некоторое отставание.

Карачаганакская ПУ – 4 млрд м³ (до 2030),

КазГПЗ – 0,9 млрд м³ (до 2027),

Кашаган ГПЗ-1 и 2 – 3,5 млрд м³ (не раньше 2028).

Надо полагать, что без ускоренного запуска этих проектов дефицит переработки будет только расти.

У трубы – но не у руля. Или все-таки дело в трансформации?

Газовая отрасль Казахстана демонстрирует ключевой парадокс: при огромных запасах страна сталкивается с внутренним дефицитом и зависимостью от импорта. Как отмечал в прошлом году, в ходе в ходе заседания правительства министр энергетики Ерлан Аккенженов, дефицит сжиженного газа в Казахстане составляет 23%.

Впрочем, вопрос не в ресурсах, а в их распределении и переработке. В связи с этим, в октябре прошлого года Министерство энергетики РК опубликовало на портале "Открытые НПА" проект приказа министра энергетики, в соответствии с которым планировалось незначительно скорректировать цену на сжиженный нефтяной газ в Казахстане с 1 июля 2025 года. Решение о пересмотре цен на сжиженный нефтяной газ вызвано объективными экономическими причинами.

Во-первых, текущая цена реализации газа значительно ниже его себестоимости. Сегодня производство одной тонны СНГ обходится заводам в 60–70 тыс. тенге, тогда как установленная предельная оптовая цена составляет всего 40 320 тенге. В результате предприятия работают в убыток, теряя до 30 тыс. тенге на каждой тонне продукции.

Во-вторых, в последние годы в Казахстане наблюдается стремительный рост потребления сжиженного газа. Только за 2023 год спрос увеличился на 400 тыс. тонн по сравнению с предыдущим годом – это плюс 28%. Общий объем потребления достиг 2,2 млн тонн, тогда как в 2022 году он составлял 1,8 млн тонн.

Чтобы сохранить энергетический суверенитет, Казахстану необходимо:

пересмотреть субсидированную ценовую модель,

ускорить запуск перерабатывающих мощностей,

выстроить прозрачные правила участия в ЕРГ.

С одной стороны вывод здесь надо полагать очевиден. Пока страна не контролирует переработку и инфраструктуру – она не управляет отраслью. А значит, не определяет свое энергетическое будущее.

С другой нельзя не заметить, что газовая отрасль Казахстана стоит на пороге трансформации. При внушительных запасах и растущем внутреннем спросе стране важно не просто сохранить экспортный потенциал, но и укрепить энергетическую безопасность. Это возможно.

Создание Единого рынка газа ЕАЭС открывает окно возможностей – при условии, что Казахстан займет в нем проактивную и равноправную позицию. Для этого необходимо:

развивать перерабатывающую инфраструктуру,

сбалансировать внутренние цены без перегибов субсидирования,

выстроить прозрачную и конкурентную модель управления ресурсами.

Казахстан может не только экспортировать газ, но и стать точкой роста для переработки, логистики и энергоперехода в регионе. Все зависит от решений, принимаемых сегодня.