ЕАБР может стать активным проводником исламских финансов в Центральной Азии

В 2025 году Евразийский банк развития (ЕАБР) планирует выступить "проводником" и региональным партнером для исламских инвестиций в Центральной Азии. Часть I.

Коллаж: Cronos.Asia

В Алматы завершил работу двухдневный международный бизнес-форум ЕАБР, посвященный актуальным вопросам развития Евразии, в том числе и вопросам "Исламских финансов в Центральной Азии". По мнению участников форума перспективы развития у исламских финансов в регионе значительные, даже несмотря на то, что этот вид банковских услуг только развивается в Центральной Азии, сообщает Cronos.Asia.

Стоит отметить, что исламское банковское дело стало формироваться значительно позже традиционных банков. Однако в последние годы наблюдается его резкий рост и совершенствование, но с учетом традиций и законов ислама.

Однако, как отметили участники бизнес-форума, роль исламских банков в перспективе будет возрастать, а систему исламского финансирования следует рассматривать как альтернативный источник корпоративного и частного финансирования в дополнение к традиционным банкам.

"Исламское окно"

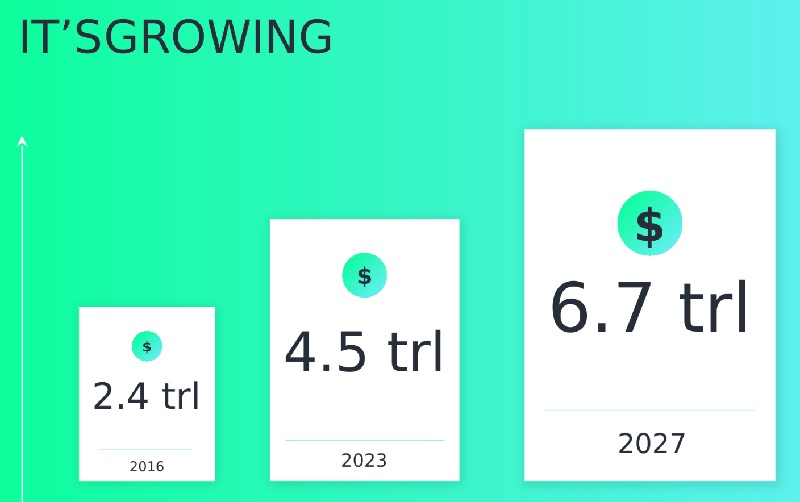

К 2025 году ЕАБР в полном объеме настроит процессы исламского финансирования, в пилотном варианте уже действует "исламское окно". Это даст рынку финансовых услуг Центральной Азии дополнительные $2 млрд к 2028 году.

"Среднегодовой прирост объема исламских активов в мире за 2015–2021 годы составил 10,5% по сравнению с 5,8% для традиционных финансовых активов. И по прогнозам уже в 2027 году доля исламских финансов в мировых активах составит около 6,7 трлн долларов США", — отметил заместитель председателя правления ЕАБР Руслан Даленов.

Спикер также подчеркнул, что ЕАБР может стать активным проводником исламских финансов в регионе, будучи международной организацией с широкой базой клиентов, особым регулированием.

"Банк может быть регуляторной песочницей, чтобы выработать и внедрить необходимые регуляторные поправки в государствах региона. На сегодня исламское финансирование – это самый быстрорастущий сегмент. Быстрее, наверное, только электромобили", – заметил Даленов.

Экономической основой индустрии исламских финансов является рынок халяльных товаров и услуг, который включается в себя, в частности, рынок продуктов питания, туризм, моду, экологию и другие сферы экономики. Особое внимание в исламских финансах уделяется сбалансированному росту экономики, и соответственно исламская экономика требует, чтобы все финансовые операции основывались на тесной взаимосвязи с реальным сектором экономики.

Здесь действует принцип: "деньги следуют за торговлей, а не наоборот". Этот принцип направлен на то, чтобы избежать финансовых пузырей и перегрева, которые часто возникают в традиционной экономике. Не допускается инвестирование в социально вредные бизнес-проекты, такие как производство алкоголя, оружия, использование детского труда, порнография и пр. Запрещено преднамеренно рисковать капиталом, участвовать в азартных играх, в ростовщичестве и спекуляциях. Собственно эти моральные и этические принципы и отличают исламскую систему ведения бизнеса от европейских экономических и финансовых систем.

По утверждению спикеров бизнес-форума, на текущий момент около 90 стран мира используют исламские финансы.

Исламские финансы в странах Центральной Азии

В большинстве стран с развитыми исламскими финансами они эффективно сосуществуют с традиционными финансами. Помимо стран Персидского залива и Юго-Восточной Азии, исламские финансы активно развиваются в Европе и Северной Африке. К примеру Великобритания является крупнейшим рынком и лидером в Европе по развитию исламского банкинга (активы – $7,5 млрд).

Однако в странах Центральной Азии сектор исламских финансов все еще находится на ранней стадии развития: доля исламских инструментов в активах банковского сектора составляет от 0,2% до 1,5%, структура сектора сформирована лишь частично.

Казахстан, где работает два исламских банка – Al Hilal Bank и Zaman Bank, пока является лидером по развитию исламских финансов среди других стран региона. И хотя на долю Казахстана, где разработана необходимая законодательная база для функционирования исламских банков, приходится 68% всех исламских финансов в странах Центральной Азии, развитие исламских финансов оставляет желать лучшего.

Как признался заместитель председатель Правления Al Hilal Bank Айдын Таиров, ранее его банк работал в убыток, поскольку приходилось немалые средства вкладывать в разрушение негативных стереотипов в сознании чиновников и бизнеса. Но просветительский подход оправдал себя, и в последние годы банк, опираясь на поддержку партнеров из ОАЭ, работает с прибылью.

По информации АРРФР, на 1 мая текущего года доля активов исламских банков в Казахстане составила 0,4%, или 195 млрд тенге от общего объема активов банковского сектора, доля в ссудном портфеле — 0,4%, или 126 млрд тенге.

"По всем финансовых показателям (активы, обязательства, чистая прибыль, ссудный портфель и др.) они находятся на двух последних местах среди традиционных банков. Объем депозитов исламских банков составил 23 млрд тенге, из которых 70% приходится на депозиты юридических лиц", отметил заместитель председателя АРРФР Ожас Кизатов.

Он также подчеркнул, что для развития исламского финансирования в Казахстане необходимо установить возможность осуществления исламского банкинга классическими универсальными банками.

Кизатов поддержал идею развития формата "исламских окон" и предоставления возможности конвертации исламского банка в традиционный банк с "исламским окном".

По словам зампреда АРРФР, в Казахстане исламские банки в основном осуществляют кредитование корпоративного сектора. В разрезе отраслей экономики — 23% ссудного портфеля исламских банков приходится на оптовую и розничную торговлю, 17% — на обрабатывающую промышленность и 15% кредитного портфеля — на строительство.

В Кыргызстане, по словам Даленова, также разработано законодательные изменения. В стране работает "Эко Исламик банк", а также "Исламский Финансовый Центр", созданный при ОАО "Бакай Банке" и предоставляющий финансовые услуги по исламским принципам. Исламские банки появились в стране в 2006 года и составляют 2% от всего банковского секторе.

В Таджикистане законодательные изменения были проведены в 2014 году, и особенностью является то, что можно совмещать обычный и исламский банкинг в одном банке, как раз то, к чему идет Казахстан. В стране работает "Тавхидбонк" и Микрокредитный фонд "Имон", который предоставляет традиционные для исламских финансов сделки – "Мурабаха" (торговые сделки для физических лиц), "Иджара" (сделка посредством исламской аренды имущества) и "Салам" (договор купли-продажи товаров при котором цена товара оплачивается заранее). Исламские финансы в стране занимают 1,5% от всего банковского сектора Таджикистана.

В Туркменистане, по словам Даленова, еще не было специализированных поправок в законодательство, но работа в этом направлении ведется.

В Узбекистане также еще не приняты отдельные специальные законодательные поправки. Но текущее законодательство позволяет реализацию некоторых видов исламского банкинга, таких как лизинг и страхование.

В России, как рассказал заместитель министра финансов РФ Иван Чебесков сейчас реализуются пилотные проекты в формате исламского банкинга. Пилот рассчитан на 2 года, но Минфин РФ уже пришел к выводу, что необходимо продлять и усиливать формат исламского финансирования.

"Исламские финансы — это своего рода бенчмарк, эталон того, какими должны быть справедливые и устойчивые финансы", — считает Иван Чебесков.

В заключение отметим, что ЕАБР продолжает придерживаться своей цели по созданию площадок международного диалога для привлечения новых инвестиций в Евразийский регион и страны Центральной Азии.

И как подчеркнул председатель Правления ЕАБР Николай Подгузов: "Годовое собрание и Бизнес-форум ЕАБР — отличная возможность объединить усилия многосторонних банков развития, международных организаций и частного бизнеса, обменяться опытом реализации проектов, наладить новые контакты и расширить сотрудничество в области устойчивого финансирования".

Продолжение: о проблеме водных ресурсов в странах ЦА и перспективах транспортного каркаса — читайте в следующих материалах Cronos.Asia.

Все статьи и новости на сайте по ЕАБР

Казахстан может стать лидером среди стран СНГ по развитию исламских финансов

Любое использование материалов допускается только при наличии гиперссылки на cronos.asia.

Подписывайтесь на Telegram-канал Central Asia Cronos и первыми получайте актуальную информацию!