Закредитованность населения: вся проблема заключается в низких доходах

Эксперты обсудили новые системные меры по снижению чрезмерной закредитованности населения Казахстана.

Фото: Наили Башировой

В Алматы прошла II конференция коллекторских агентств: "Әділетті Қазақстанның экономикалық бағдарындағы Collection", где обсуждались вопросы, касающиеся снижения чрезмерной закредитованности населения Казахстана.

В рамках обсуждения было выделено три основных момента, о которых говорили все спикеры:

- экономическое положение казахстанцев;

- отсутствие финансовой грамотности;

- нормы нового законопроекта о вопросах минимизации рисков при кредитовании и защиты прав заемщиков.

"Основная проблема закредитованности населения – экономическое положение людей. И соответственно государство, в первую очередь, правительство должны принимать меры для повышения благосостояния населения. Пока мы эти проблемы не решим, все наши изменения законодательства и государственные программы не будут эффективными. Мы должны решать эти вопросы глобально", – считает банковский омбудсмен Дархан Нурпеисов.

В чем выражается закредитованность населения?

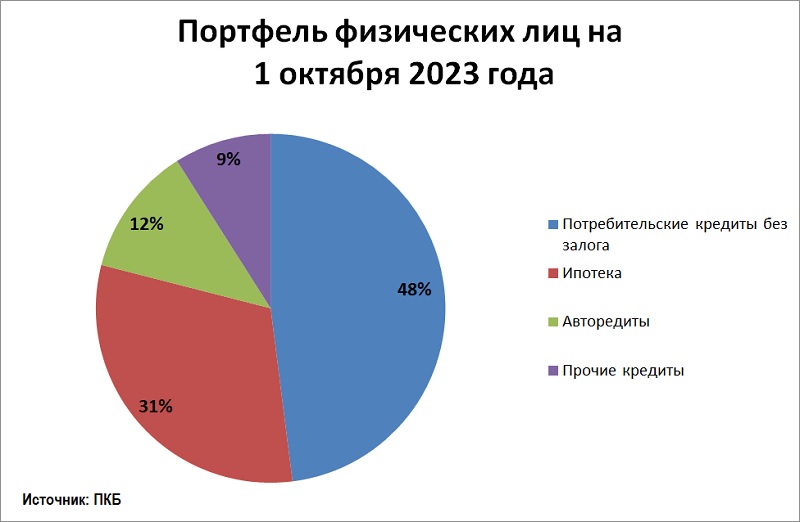

Как отметили участники конференции, на самом деле наибольший процент закредитованности наблюдается в сегменте потребительского (беззалогового) кредитования.

По данным Первого кредитного бюро (ПКБ) общая сумма задолженности физических лиц по этому продукту на 1 октября 2023 года составила 8,9 трлн тенге.

На втором месте находится ипотека — около 5,7 трлн тенге.

На третьем месте находится автокредитование — чуть менее 2,2 трлн тенге.

Совокупная задолженность по остальным продуктам (залоговое потребительское кредитование, микрозаймы, кредитные карты, автоломбарды и бизнес-кредиты физических лиц) по итогам 9 месяцев 2023 года увеличилась на 209 млрд тенге, или 14%, составив на 1 октября 2023 года чуть больше 1,7 трлн тенге.

При этом, согласно статистике АРРФР, активы организаций осуществляющих микрофинансовую деятельность на 1 января 2024 года составили 2,5 трлн тенге. Наибольшая доля активов приходится на микрофинансовые организации – 1 387 млрд тенге или 54,4%, кредитные товарищества – 847 млрд тенге или 33,2%, ломбарды – 315 млрд тенге или 12,4%.

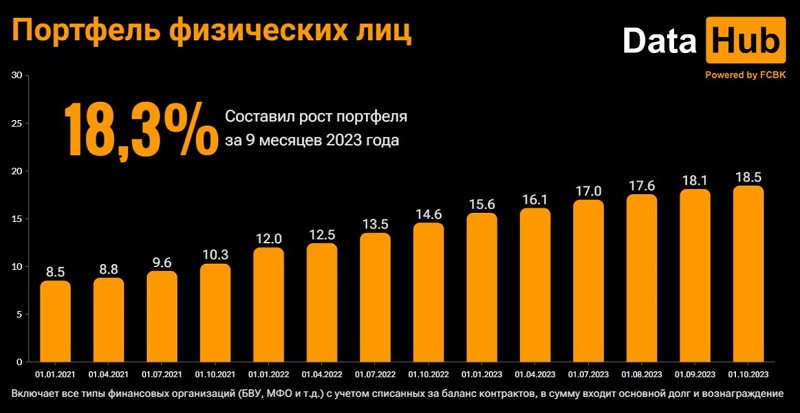

В целом, по данным Агентства РК по регулированию и развитию финансового рынка (АРРФР) на конец 2023 года, совокупная задолженность населения перед участниками финансового сектора Казахстана (банками МФО, ломбардами, кредитными товариществами и пр.) составляла 18,5 трлн тенге.

Аналогичные данные показывает и ПКБ, по информации которого, с начала 2023 года портфель вырос на 18,3%, или почти 2,9 трлн тенге, а вместе с суммой растет и количество заемщиков. На 1 октября 2023 года действующие кредиты имело около 8 млн 508 тысяч казахстанцев. Это почти на 379 тысяч человек больше, чем в начале года.

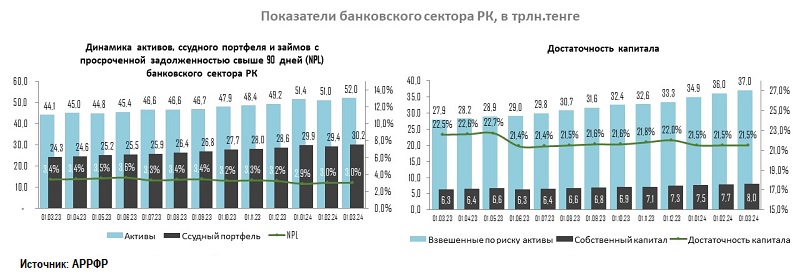

По состоянию на 1 марта 2024 года, уровень просроченной задолженности свыше 90 дней (NPL90+) в банках РК составил 622 млрд тенге (3,6%). При этом объем банковских кредитов, выданных физическим лицам, достиг 17,2 трлн тенге, и эта цифра продолжает расти.

Для микрофинансовых организаций общий объем займов физическим лицам на 1 января 2024 года составил 1,3 трлн тенге, а уровень проблемных кредитов вырос до 5,6%.

По словам председателя Объединения юридических лиц "Национальная палата коллекторов Казахстана" Назгуль Естеусизовой, эти данные свидетельствуют о том, на фоне стабильно растущих объемов кредитования, возрастает и важность качественной работы с проблемными кредитами.

"Коллекторский рынок – это одна из граней нашего общества, отражающая все те процессы, которые в нем происходят. Сегодня профессиональные участники рынка обеспокоены ростом чрезмерной закредитованности казахстанцев и призывают госорганы улучшить систему управления этими рисками на системном уровне. Со своей стороны коллекторы Казахстана тоже не стоят на месте, они совершенствуют свою работу и всегда открыты к диалогу", – отметила Назгуль Естеусизова.

Стоит отметить, что проблема с потребительским кредитованием наблюдается довольно длительное время. И в связи с этим глава АРРФР Мадина Абылкасымова, выступая в прошлом году в мажилисе парламента, также подчеркнула настоятельную необходимость решить проблему, которая с каждым годом растет как снежный ком.

"Средний долг в результате по беззалоговым потребительским кредитам увеличился с 913 тыс. тенге на начало года до 1 млн тенге. При этом доля беззалоговых потребительских кредитов свыше 5 млн тенге уже составляет 12%, по количеству заемщиков это 3%. В этой связи, как дополнительную меру ограничения чрезмерного роста потребительского кредита, агентство предлагает на законодательном уровне ввести ограничения на максимальную сумму потребительского кредита", – предложила глава АРРФР.

Без закона никак

Эксперты, участвовавшие на конференции, сошлись во мнении, что на текущий момент главная задача банков, МФО и коллекторских агентств заключается в том, чтобы снизить закредитованность населения, а также повысить эффективность работы с просроченной задолженностью, обеспечив оперативную, всестороннюю и объективную работу с заемщиками.

Впрочем, надо признать, что определенные шаги в этом направлении уже делаются. АРРФР в рамках регулирования и развития банковского сектора осуществляет контроль и надзор за деятельностью банков второго уровня и их аффилированных лиц, АО "Банк Развития Казахстана", банковских конгломератов, ипотечных организаций, дочерних организаций национального управляющего холдинга в сфере АПК, национального оператора почты, кредитных бюро, временных администраций и ликвидационных комиссий банков, путем сосредоточения надзорных ресурсов на областях наиболее подверженных рискам.

В марте 2023 года президент РК Касым-Жомар Токаев подписал указ о мерах по расширению кредитования реального сектора экономики и снижению закредитованности населения. А уже в январе 2024 года глава государства признал, что необходимо "ужесточать регулирование потребительского кредитования и деятельности коллекторских компаний".

"Кое-что в этом направлении уже сделано. К примеру, за последние годы в пять раз увеличены требования к банкам и микрофинансовым организациям по объему капитала потребительского кредитования. Введен запрет на получение новых займов при наличии просрочки по кредитам, а также запрет на начисление вознаграждения по всем кредитам после 90 дней просрочки. На постоянной основе проводятся проверки коллекторских агентств", – отметил глава государства.

Вместе с тем, 20 марта 2024 года мажилисом парламента был принят во втором чтении проект Закона "О внесении изменений и дополнений в некоторые законодательные акты по вопросам минимизации рисков при кредитовании, и защиты прав заемщиков, регулирования финансового рынка и совершенствования исполнительного производства", который был разработан в рамках реализации Послания Главы государства народу Казахстана от 1 сентября 2023 года. Новшеств в законопроекте множество, поэтому выделим лишь некоторые из них. Так, данный документ предусматривает:

- запрет для банков и МФО на предоставление кредитов гражданам при наличии у них просрочки по кредитам свыше 90 дней;

- запрет для банков и МФО начислять вознаграждение после 90 дней просрочки по всем действующим (непогашенным) потребительским кредитам;

- запрет для банков и МФО на выдачу кредитов физическим лицам без согласия супруга (супруги). Эта мера не коснется микрозаймов, при этом минимальный размер кредита и порядок получения согласия будет определяться нормативным актом АРРФР;

- запрет на выдачу электронных банковских займов и онлайн микрокредитов без проведения биометрической идентификации клиента и пр.;

- ограничение на продажу кредитов физических лиц коллекторским агентствам до истечения 24 месяцев с момента возникновения просроченной задолженности и при проведении процедур урегулирования задолженности, обеспечивающих взаимоприемлемые для сторон условия, при которых заемщик может погашать задолженность по займу, включая полную отмену штрафов, пени и комиссий.

Одновременно вводится двухлетний мораторий (до 1 мая 2026 года) на уступку займов коллекторам, чтобы банки и МФО провели качественную работу по урегулированию задолженности граждан.

Для поддержки заемщиков, займы которых уже уступлены коллекторам, предлагается ввести обязанность коллекторов проводить процедуры урегулирования задолженности по приобретенным кредитам физических лиц. После окончания моратория по вновь уступленным кредитам граждан коллекторы для снижения их долговой нагрузки граждан также будут обязаны списывать начисленное и неуплаченное вознаграждение.

При этом вводится запрет на выдачу банками и МФО потребительских кредитов населению свыше максимальных размеров, установленных нормативным правовым актом уполномоченного органа (для банков – 5 млн тенге, для МФО – 3 млн тенге).

Учитывая, что наибольшая закредитованность граждан наблюдается в секторе онлайн-микрокредитования, предлагается отменить особый вид микрокредита сроком до 45 дней с суммой до 50 МРП, а также установить по всем микрокредитам годовую эффективную ставку вознаграждения.

Необходим баланс

Как отметили участники конференции, население страны берет кредиты, которые потом не может погасить, по двум причинам: в связи с низкими доходами и низкой финансовой грамотностью. Государство предпринимает шаги для решения данных проблем. Но автоматически здесь возникает другой вопрос: "Не приведет ли все это к иждивенческим настроениям людей?

"На самом деле зачастую банковскому омбудсмену приходится участвовать в спорах между банками и заемщиками, и очень часто мы сталкиваемся с тем, что заемщик попросту не исполняют условий договора, который он подписал и принял обязательства. Поэтому я согласен с тем, что когда мы принимаем государственную программу или финансирование, когда мы вносим изменения в законодательство, которое направлено на решение возникших проблем по закредитованности, мы на самом деле отчасти создаем и проблему того, что люди привыкают к этим вещам и создаются иждивенческие настроения. Поэтому я считаю, что здесь должен быть баланс", – отмечает Дархан Нурпеисов.

Эксперт уверен, что если уровень финансовой грамотности не позволяет заемщику самому принимать взвешенные решения, то эти решения должно принимать государство путем внесения изменений в законодательство, чтобы ставить четкие критерии, может ли человек брать кредит и при каких условиях он может брать кредит.

В Казахстане серьезно изменятся правила выдачи кредитов

Банки РК показывают устойчивость на фоне обострения рисков в регионе

Перспективы финансового сектора обсуждают эксперты на IX Конгрессе финансистов Казахстана

Любое использование материалов допускается только при наличии гиперссылки на cronos.asia.

Подписывайтесь на Telegram-канал Central Asia Cronos и первыми получайте актуальную информацию!