Обзор пенсионных накоплений ЕНПФ: результаты и новые возможности для вкладчиков

ЕНПФ напоминает, что пенсионные накопления представляют собой долгосрочные инвестиции.

Коллаж: Cronos.Asia

Единый накопительный пенсионный фонд (ЕНПФ) опубликовал обновленный отчет о том, как размещены пенсионные активы на 1 февраля 2025 года, сообщает Cronos.Asia.

Кстати ранее сообщалось, что казахстанцы изъяли из ЕНПФ более 4,33 трлн тенге на жилье и лечение. А Управляющим инвестиционным портфелем (УИП) по состоянию на 1 января текущего года с 18.02.2021 г. было переведено более 62,25 млрд тенге, ЕНПФ исполнено 46 608 заявлений от 33 079 заявителей. Средняя сумма перевода составляет порядка 1,34 млн тенге.

Между тем, общая сумма пенсионных активов, которыми управляет Национальный Банк Казахстана (НБРК) и управляющие инвестиционным портфелем (УИП), составила 22 614,90 млрд тенге. Из них:

• 22 282,04 млрд тенге – активы, сформированные за счет обязательных пенсионных взносов (ОПВ), обязательных профессиональных пенсионных взносов (ОППВ) и добровольных пенсионных взносов (ДПВ), находящиеся под управлением НБРК.

• 269,10 млрд тенге – активы, сформированные за счет обязательных пенсионных взносов работодателя (ОПВР), также находящиеся под управлением НБРК.

• 63,76 млрд тенге – активы, управляемые УИП.

Инвестиционный портфель под управлением НБРК

Структура инвестирования ОПВ, ОППВ, ДПВ

• Государственные ценные бумаги Минфина РК: 41,40%

• Облигации квазигосударственных компаний: 8,81%

• Облигации банков второго уровня (БВУ) РК: 4,29%

• Депозиты НБРК: 3,58%

• МФО: 1,28%

• Акции и депозитарные расписки эмитентов РК: 1,72%

По валютам 60,23% инвестировано в тенге, а 39,76% — в доллары США.

Доходность

• За последние 12 месяцев доходность по этим пенсионным активам достигла 15,66% при инфляции 8,90%.

• Основной доход пришелся на вознаграждение по ценным бумагам, вкладам и операциям "обратное РЕПО" (139,91 млрд тенге).

• Рыночная переоценка ценных бумаг и иностранной валюты, в том числе активов во внешнем управлении, оказалась отрицательной.

• Прочие доходы достигли 0,53 млрд тенге.

Структура инвестирования ОПВР

• Государственные ценные бумаги Минфина РК: 78,48%

• Операции РЕПО: 14,30%

• Депозиты НБРК: 7,22%

Все инструменты, в которые вкладываются средства ОПВР, номинированы в тенге. Доходность этих пенсионных активов за год составила 13,62%.

Долгосрочная выгода

ЕНПФ напоминает, что пенсионные накопления представляют собой долгосрочные инвестиции, которые предназначены прежде всего для выплат после выхода на пенсию. Поэтому анализировать доходность имеет смысл на горизонте не менее одного года, поскольку краткосрочные цифры могут существенно меняться из-за рыночной конъюнктуры. При этом грамотно диверсифицированный портфель способен компенсировать временные потери по одним инструментам прибылью по другим, обеспечивая сохранность и устойчивую доходность накоплений. За последние три года инвестиционный доход стабильно растет, а доходность пенсионных активов превышает уровень инфляции.

Управляющие инвестиционным портфелем (УИП)

Суммарно УИП распоряжаются пенсионными активами на сумму свыше 63,76 млрд тенге. К ним относятся следующие компании:

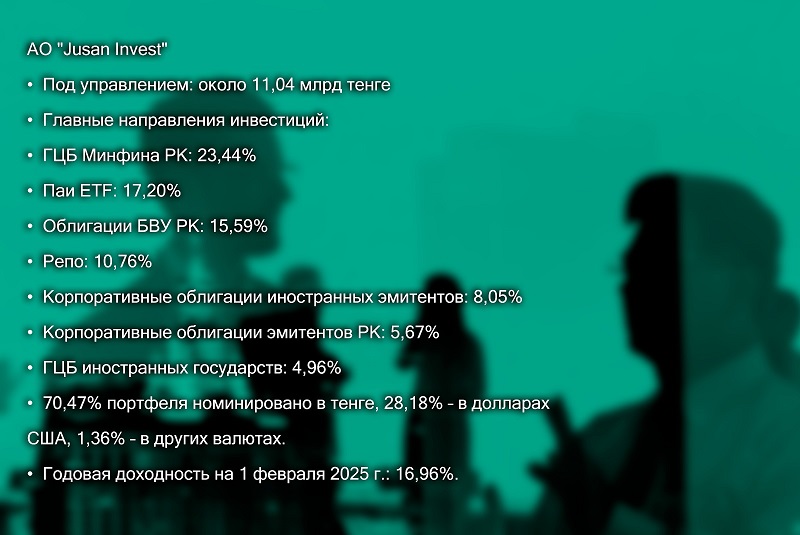

АО "Jusan Invest". Под управлением: около 11,04 млрд тенге

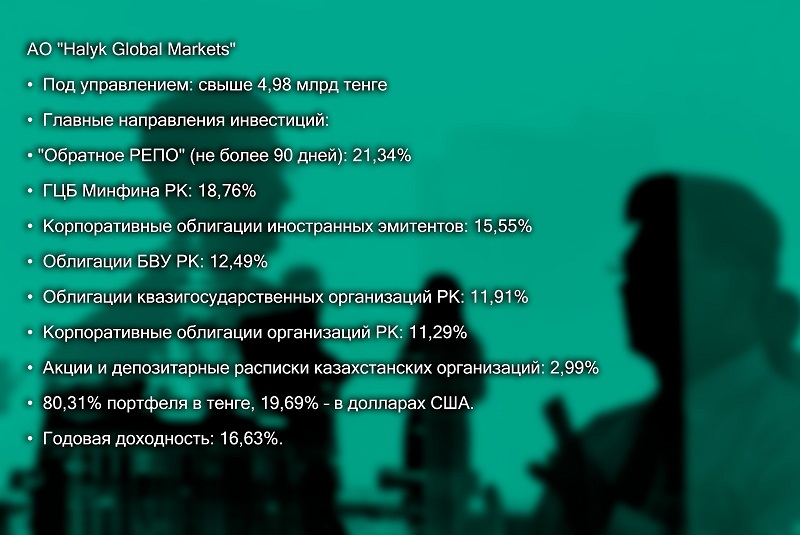

АО "Halyk Global Markets". Под управлением: свыше 4,98 млрд тенге

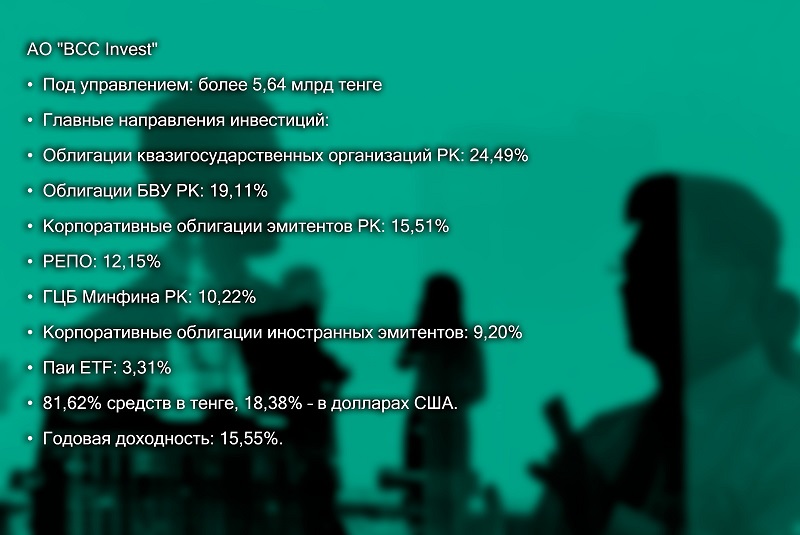

АО "BCC Invest". Под управлением: более 5,64 млрд тенге

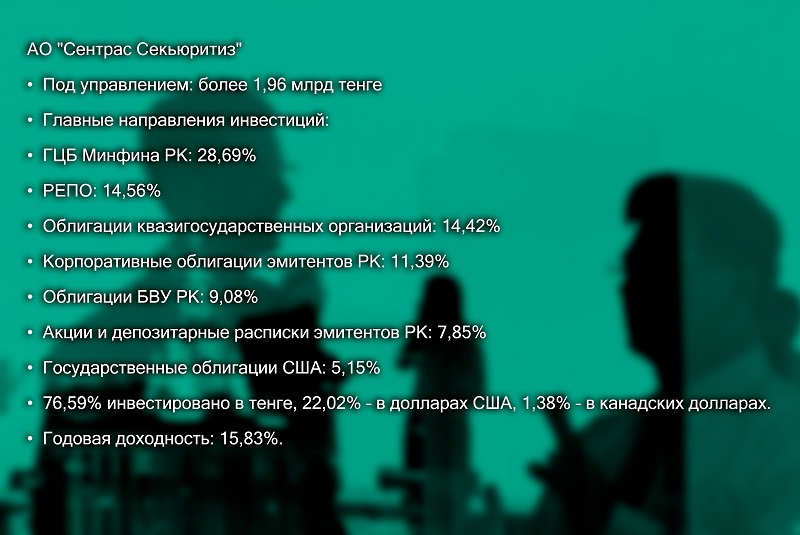

АО "Сентрас Секьюритиз". Под управлением: более 1,96 млрд тенге

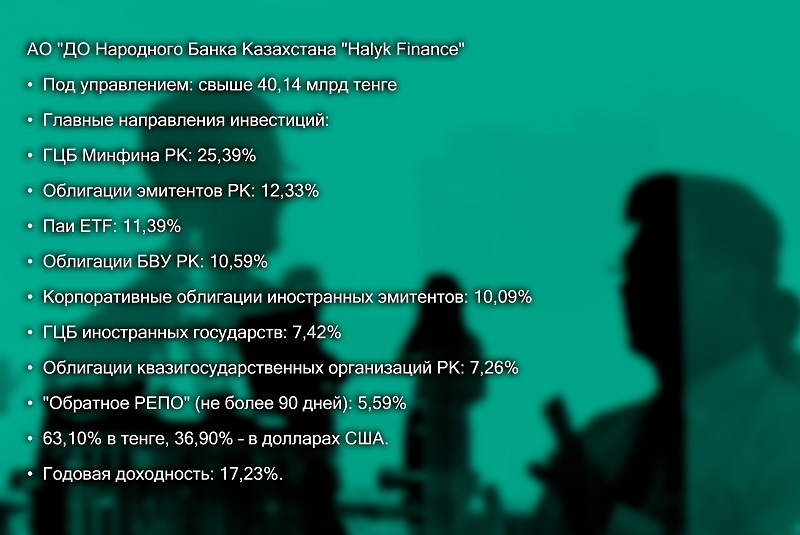

АО "ДО Народного Банка Казахстана "Halyk Finance". Под управлением: свыше 40,14 млрд тенге

Возможность передачи пенсионных накоплений в УИП

С 1 июля 2023 года вкладчики могут самостоятельно выбрать одну из компаний-УИП и передать ей до 50% своих пенсионных накоплений (за счет ОПВ и ОППВ), без учета порога минимальной достаточности. Если у вкладчика есть добровольные пенсионные накопления, он может перевести 100% этих средств в управление УИП.

Любое использование материалов допускается только при наличии гиперссылки на cronos.asia.

Подписывайтесь на Telegram-канал Central Asia Cronos и первыми получайте актуальную информацию!