FSAP: внешние шоки банкам Казахстана не помеха?

Что выявила Миссия FSAP в финансовом секторе Казахстана.

Фото: АРРФР

Глава Агентства по регулирования и развитию финансового рынка РК (АРРФР) Мадина Абылкасымова озвучила результаты Программы оценки финансового сектора (FSAP), проведенной МВФ и Всемирным банком в 2023 году в РК. Результаты стресс-тестирования подтвердили стабильность и высокую капитализацию банков даже в случае реализации различных шоков. Подробнее об изменениях в финансовом секторе Казахстана, в материале Cronos.Asia.

Программа оценки финансового сектора (FSAP) – это инициатива, проводимая МВФ и Всемирным банком каждые 5 лет в 35 странах, а также по запросу в других странах. В Казахстане в рамках FSAP проведена оценка рисков для макрофинансовой стабильности, соответствия банковского регулирования и надзора стандартам Базельского комитета банковского надзора, дана оценка сетям финансовой безопасности и развитию финансового сектора. Программа проводилась с декабря 2022 года по декабрь 2023 года.

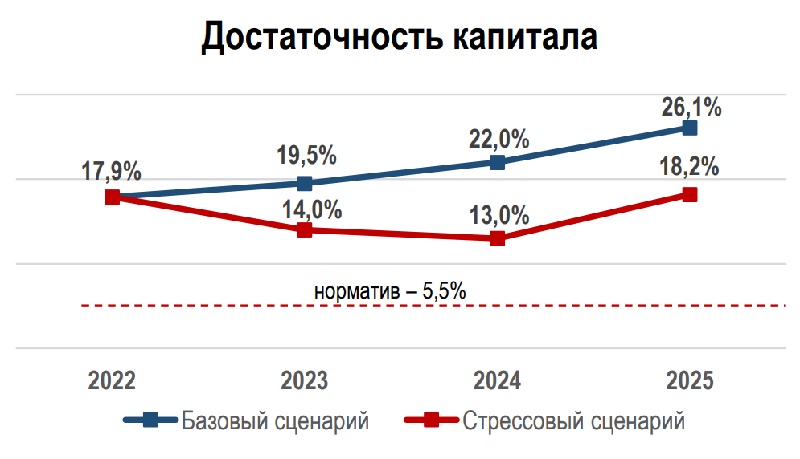

При стрессовых сценариях

Совокупная достаточность капитала банков снижается с 17,9% в конце 2022 года до 13% к концу 2024 года с последующим восстановлением до 18,2% к концу 2025 года, что значительно выше нормативных требований.

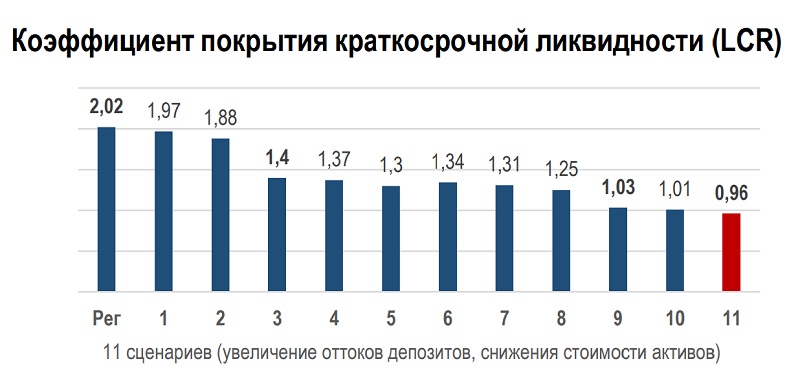

Проведена оценка рисков ликвидности для проверки наличия достаточной ликвидности у банков на случай резкого оттока средств. Результаты оценки показали, что банковский сектор имеет значительный буфер ликвидности.

Источник: АРРФРКоэффициент покрытия ликвидности (LCR), характеризующий способность банка покрыть возможные оттоки денежных средств в течение 30 дней, был выше Базельских требований, т.е. выше 1, в 10 из 11 стрессовых сценариев и опускался до 0,96 в одном наиболее консервативном сценарии.

Впервые проведено стресс-тестирование климатических рисков. Результаты показали, что климатические риски влияют на качество кредитного портфеля из-за высокой зависимости экономики от нефтяного сектора и углеродного производства.

Консолидированный надзор и стандарты Базель 3

По консолидированному надзору присвоена оценка "частичное соответствие". На сегодня установлены пруденциальные нормативы к капиталу банковских групп. Для полного соответствия Принципу 12 по консолидированному надзору было рекомендовано завершение Агентством реформ по введению консолидированного надзора согласно Базельским стандартам.

Миссией FSAP рекомендовано завершить реформы по введению надзорной надбавки и обеспечить выход из временных пруденциальных послаблений (LCR, NSFR и риск-взвешивание по капиталу), введенных ранее Агентством для смягчения последствий пандемии и стимулирования кредитования экономики.

В декабре 2023 года АРРФР приняты необходимые поправки в НПА – с 2024 года коэффициенты LCR и NSFR повышены с 0,8 до 0,9.

До конца 2024 года Агентство планирует ввести новый пруденциальный норматив – коэффициент левериджа на уровне 3%, который измеряет отношение основного капитала банка к его совокупным активам.

Ликвидировать искажения

Для устранения рыночных искажений и повышения конкуренции Миссией FSAP рекомендовано обеспечить смещение акцента с прямого финансирования экономики через институты развития на финансирование через частные финансовые организации в важнейших сегментах рынка (ипотека, лизинг, кредитование в сфере АПК, кредитование крупного бизнеса), рекомендовано повысить эффективность корпоративного банкротства, усилить защиту прав кредиторов.

В 2024 году совместно с Министерством финансов и Национальным Банком планируется разработать законодательные поправки по сокращению сроков банкротства и приведению защиты залоговых кредиторов в соответствие с международными стандартами. Разработаны поправки, направленные на расширение участия банков второго уровня в системе жилищных строительных сбережений.

Напомним, главой государства поставлена задача перед финансовым сектором по расширению участия в обеспечении экономического роста, поддержке частного сектора. Его развитие должно способствовать общественным интересам и повышению благосостояния через осуществление ключевых функций по накоплению сбережений и их трансформации в инвестиции для финансирования экономики.

Поэтому, как отмечено в отчете АРРФР, агентство реализует системные меры по расширению кредитования бизнеса через развитие синдицированного кредитования и софинансирования, пруденциальное стимулирование с учетом баланса финансовой стабильности, расширение долгосрочного фондирования банков, а также цифровизации процессов кредитования.

Для развития синдицированного кредитования 19 июня т.г. президент Токаеа подписан Закон, предусматривающий расширение участников синдиката за счет включения банков-нерезидентов и банков МФЦА, возможность конвертации договора займа в договор синдицированного займа, а также введение понятия "организатор синдицированного займа" и его основных функций.

Для поддержки этих инициатив создан Проектный офис по синдицированному кредитованию при БРК с участием институтов развития и частных банков.

На сегодня из 8 проектов стоимостью 1,4 трлн тенге начато финансирование 4 проектов на 444 млрд тенге.

В 2023 году законодательно урегулирована возможность продажи залогов в виде прав земле- и недропользования.

В рамках регуляторных мер смягчены требования к залогам при формировании провизий. Приняты пруденциальные меры для роста кредитования дочерними иностранными банками за счет повышения норматива капитализации банков перед нерезидентами (к7) с 1 до 3.

Для расширения кредитования частными банками крупных проектов квазигосударственного сектора повышен коэффициент риска на одного заемщика (к3) по бланковым займам субъектов квазигосударственного сектора с 10% до 25% от капитала.

Для цифровизации процедур кредитования бизнеса в 2023 году информационные системы банков были интегрированы с 37 сервисами госорганов.

Для повышения долгосрочных источников фондирования в 2024 году совместно с Национальным Банком выработан механизм инвестирования пенсионных активов ЕНПФ (до 500 млрд тенге) в долгосрочные облигации банков (до 7 лет) с высоким рейтингом по рыночным ставкам.

В механизме могут участвовать банки с собственным капиталом в размере не меньше 60 млрд тенге и рейтингом не ниже "В". Кредитование должно быть направлено исключительно на инвестиционные цели, и предоставляться субъектам частного предпринимательства, за исключением индивидуальных предпринимателей и лиц, связанных с БВУ особыми отношениями.

За 2023 год кредиты экономике увеличились на 22,4%, достигнув 27,9 трлн тенге. При этом кредиты бизнесу выросли на 16,7% до 11,2 трлн тенге, что является максимумом за последние 12 лет.

За 5 месяцев т.г. кредиты экономике выросли на 5,6% до 29,5 трлн тенге, из них кредиты бизнесу выросли на 2,5% до 11,5 трлн тенге.

Количество заемщиков субъектов малого и среднего бизнеса за 2023 год выросло на 48,1%, достигнув 444 тыс. заемщиков.

Для развития конкуренции в банковском секторе ведется работа по привлечению иностранных инвесторов на банковский рынок путем либерализации требований по открытию филиалов и дочерних иностранных банков.

Поправки предусматривают сокращение перечня документов в зависимости от рейтинга материнского банка.

Планируется снизить пороговые значения требований к размеру активов иностранного банка для открытия филиала с $20 млрд $10 млрд, а также предоставить филиалам иностранных банков право на осуществление операций по обмену иностранной валюты, кастодиальной деятельности и деятельности трансфертного агентства.

Защита прав заемщиков

19 июня 2024 года Главой государства был подписан Закон по минимизации рисков при кредитовании, защиту прав заемщиков, регулировании финансового рынка и совершенствования исполнительного производства. Закон разработан в реализацию Послания Главы государства от 1 сентября 2023 года о снижении закредитованности населения и повышении финансовой грамотности.

Во-первых, для снижения долговой нагрузки граждан, имеющих проблемные займы, с 1 июля т.г. вводится запрет на предоставление потребительских кредитов при наличии просрочки свыше 90 дней.

С 20 августа т.г. вводится запрет для банков и МФО начислять вознаграждение после 90 дней просрочки по всем действующим (непогашенным) потребительским кредитам. Во-вторых, Законом отменяется особый порядок регулирования микрокредитов сроком до 45 дней с суммой до 50 МРП.

В качестве дополнительной меры ограничения чрезмерного роста долговой нагрузки законодательно вводится понятие потребительского кредита. На подзаконном уровне будет определена максимальная сумма потребительского кредита.

В целях снижения ставок вознаграждения по банковским займам и микрокредитам законом устанавливается требование по соблюдению банками и МФО предельного значения ГЭСВ, размер которого будет определен совместным актом Национального Банка и АРРФР.

С 1 сентября т.г. вступает в силу запрет на выдачу кредитов физическим лицам без согласия их супругов. Это нововведение направлено на защиту интересов семей и предотвращение необдуманного взятия крупных потребительских кредитов одним из супругов. Минимальный размер кредита, при котором требуется получение согласие супруга, а также порядок получения согласия будет определен нормативным актом Агентства.

С 1 июля 2024 года вводится двухлетний мораторий на уступку займов коллекторам. В течение этого периода кредиторы не смогут передавать просроченные кредиты коллекторам, что даст заемщикам время для урегулирования своей задолженности. С

1 мая 2026 года уступка кредитов будет возможна при просрочке свыше 24 месяцев и проведении кредиторами процедур урегулирования. Для поддержки заемщиков, чьи займы уже уступлены коллекторам, с октября 2024 года вводится обязанность коллекторов проводить процедуры урегулирования задолженности по приобретенным кредитам физических лиц.

Для усиления досудебного порядка урегулирования просроченной задолженности, законом расширяется полномочия банковского омбудсмана по разрешению споров по всем кредитам и введение микрофинансового омбудсмана.

Для граждан, призванных на срочную воинскую службу, с 20 августа 2024 года отсрочка по банковским займам и микрокредитам будет предоставляться в автоматическом режиме на срок службы и 60 дней после демобилизации без начисления вознаграждения.

Для обеспечения минимального уровня доходов для заемщиков при взыскании долга будет сохраняться на банковском счете сумма не менее 2 прожиточных минимумов (87 тыс. тенге).

В целях снижения мошенничества по кредитам с 1 сентября т.г. вводится обязанность кредиторов списать долг по кредитам граждан, оформленным при наличии добровольного отказа от получения кредита.

Материалы к теме:

АРРФР вновь дает должникам отсрочку по кредитам

Глава АРРФР рассказала, какие услуги будет предоставлять новый иностранный банк

В Казахстане серьезно изменятся правила выдачи кредитов

Рейтинг лучших банков-кредиторов Казахстана

Любое использование материалов допускается только при наличии гиперссылки на cronos.asia.

Подписывайтесь на Telegram-канал Central Asia Cronos и первыми получайте актуальную информацию!