Пенсионный аннуитет: что изменилось в 2021 году

С 2021 года стали вводиться новые опции пенсионного аннуитета.

Фото: so-l.ru

Например, появился отложенный пенсионный аннуитет, который позволяет заключать договор с КСЖ с 45 лет. Вместе с ним снизилась и сумма достаточности для заключения договора. В этом материале мы расскажем вам о преимуществах пенсионного аннуитета. Подробнее на cronos.asia.

Почему в этом году пенсионные аннуитеты стали доступнее для большинства казахстанцев?

Изменение порога достаточности накоплений в ЕНПФ обусловлено снижением возраста, по достижении которого клиент может заключить договор пенсионного аннуитета, и изменением размера ежемесячной страховой выплаты. Сейчас этот возраст: в частности, для договоров отложенного пенсионного аннуитета, составляет 45 лет, — рассказала председатель правления АО "Халык-Life" Жанар Жубаниязова.

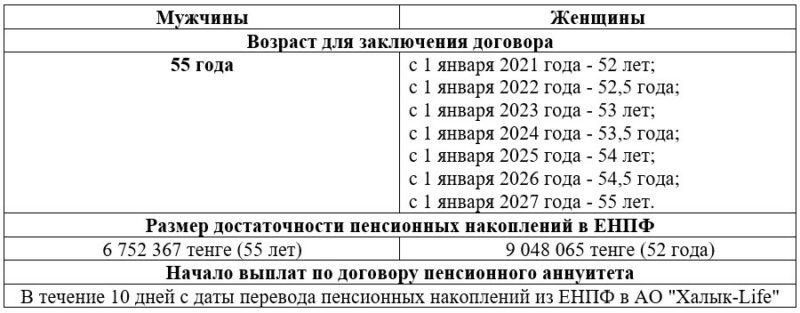

Теперь для заключения договора мужчинам достаточно иметь накопления в ЕНПФ от 5,6 млн тенге, а женщинам — 7,4 млн тенге, что также способствует развитию пенсионной системы Казахстана и позволяет людям выбирать наиболее подходящий вариант получения пенсионных выплат исходя из их целей и возможностей.

По мнению экспертов законодательные изменения в пенсионном аннуитете помогут расширить категорию тех клиентов, которые смогут уже сейчас заключать договор пенсионного аннуитета с использованием пенсионных накоплений.

Есть только один нюанс – для этих граждан начало периода ежемесячных выплат по договору отложено на срок до 10 лет. То есть выплаты по договорам отложенного пенсионного аннуитета начнутся только при достижении клиентом 55 лет. Тем не менее, такие изменения уже сейчас позволят большему количеству казахстанцев заключить договор отложенного пенсионного аннуитета с гарантией пожизненных выплат, — отмечает глава АО "Халык-Life".

Будут ли казахстанцы активней заключать договор пенсионного аннуитета в 2021 году?

По данным Национального Банка Республики Казахстан в 2020 году было заключено более 4 800 договоров пенсионного аннуитета, что на 7% больше чем было заключено в 2019 году.

По мнению страховщиков, доля казахстанцев, которые смогут воспользоваться пенсионным аннуитетом в текущем году, увеличится не менее чем на 15%.

Что мешает пенсионному аннуитету быть более популярным среди населения?

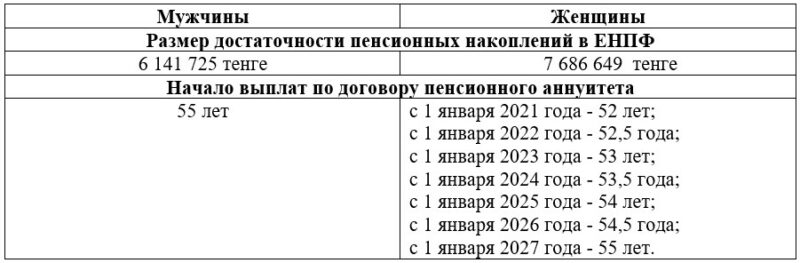

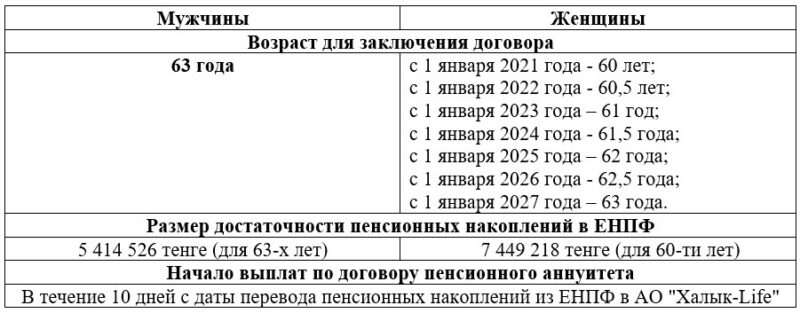

Во многих развитых странах пенсионные аннуитеты давно являются главным инструментом обеспечения стабильности в пожилом возрасте. В Казахстане этот продукт только набирает свою популярность. В прошлом году доступность пенсионного аннуитета для казахстанцев была ограничена значительной суммой пенсионных накоплений, необходимой для оформления пенсионного аннуитета. Так мужчины для заключения договора должны были иметь не менее 11,5 млн тенге пенсионных накоплений в ЕНПФ, для женщин же порог был равен 15 млн тенге. Более того, дополнительным ограничением аудитории являлся минимальный возраст потенциальных аннуитетов: для мужчин – 55 лет, для женщин – 51,5 года.

Однако новые опции пенсионного аннуитета, которые ввели с 2021 года, делают такой продукт для казахстанцев более доступным и выгодным.

Каковы основные условия для заключения договора пенсионного аннуитета в 2021 году?

Категория лиц, имеющих право на заключение договоров пенсионного аннуитета на условиях "отложенных" выплат.

- Лица, достигшие 45 лет, при достаточности пенсионных накоплений в ЕНПФ, достаточных для обеспечения выплаты не ниже 70% от величины прожиточного минимума, установленной законом о республиканском бюджете и действующей на 1 января соответствующего финансового года.

- Лица, достигшие 40 лет, за которых уплачены обязательные профессиональные пенсионные взносы в совокупности не менее 60-ти календарных месяцев, при достаточности пенсионных накоплений в ЕНПФ для обеспечения выплаты не ниже 70 процентов от величины прожиточного минимума, установленного на соответствующий финансовый год законом о республиканском бюджете.

Категория лиц, имеющих право на заключение договоров пенсионного аннуитета.

- Лица, достигшие пенсионного возраста.

- Мужчина, достигшие 55-летнего возраста, и женщины от 52 лет и старше при достаточности пенсионных накоплений в ЕНПФ для обеспечения выплаты не ниже 70 процентов от величины прожиточного минимума, установленной законом о республиканском бюджете и действующей на 1 января соответствующего финансового года.

- Лица, достигшие 50-ти лет, за которых уплачены обязательные профессиональные пенсионные взносы в совокупности не менее 60-ти календарных месяцев, при достаточности пенсионных накоплений для обеспечения выплаты не ниже 70 процентов от величины прожиточного минимума, установленного на соответствующий финансовый год законом о республиканском бюджете.

- Инвалиды I и II групп, если инвалидность установлена бессрочно.

Преимущества пенсионного аннуитета?

Основными преимуществами пенсионного аннуитета являются:

- возможность досрочного выхода на пенсию,

- получение регулярных выплат на протяжении всей жизни, даже если сумма выплат превысит сумму переведенных накоплений,

- доступность включения опции гарантированного периода выплат, в течение которого выплаты по договору пенсионного аннуитета осуществляются вне зависимости от того, жив Страхователь или нет.

Также среди преимуществ можно отметить ежегодную индексацию аннуитетных выплат на 5%, а также возможность после заключения договора пенсионного аннуитета использовать весь остаток накоплений в ЕНПФ для улучшения жилищных условий, оплаты лечения или перевода в доверительное управление, — комментирует председатель Правления АО "Халык-Life" Жанар Жубаниязова.

Какие изменения по пенсионному аннуитету еще могут произойти в 2021 году?

С 2021 году планируется внедрение совместных пенсионных аннуитетов. В договоре пенсионного аннуитета будет участвовать ни один человек, а супружеская пара, близкие родственники. Совместный аннуитет позволит объединить пенсионные накопления близких родственников для заключения договора пенсионного аннуитета.

Например, если у одного супруга недостаточно пенсионных накоплений для покупки аннуитета в КСЖ, а у второго имеется излишек, то посредством совместного пенсионного аннуитета обеспечиваются пожизненные выплаты им обоим.

Преимущество такого продукта заключается в возможности пользоваться пенсионным аннуитетом тому супругу, личные накопления которого недостаточны для самостоятельной покупки договора пенсионного аннуитета. Например, в нашей стране женщины выходят на пенсию раньше мужчин, заняты уходом за детьми, и размер их заработной платы сопоставимо ниже, чем у мужчин. Поэтому в отличие от мужчин женщины не всегда имеют возможность сделать достаточные накопления, чтобы самостоятельно заключить договор пенсионного аннуитета. Данный продукт позволит объединить пенсионные накопления обоих супругов и перераспределить доходы в пользу женщины. Таким образом, внедрение совместного пенсионного аннуитета является хорошим стимулом для супругов, который, в том числе, повлияет и на социальные отношения в Республике Казахстан.

Как определить надежность страховой компании?

Для клиента выбор страховой компании, которой можно доверить страховую защиту, это всегда ответственное решение, принятие которого зачастую требует определенных навыков и знаний. Оценить надежность страховой компании, которая в сложной жизненной ситуации окажет клиентам финансовую поддержку, и полностью осуществит свои обязательства по договору, поможет анализ нескольких важных критериев.

Надежность компаний по страхованию жизни всегда характеризуется совокупностью нескольких критериев.

Во-первых, это финансовое состояние страховой компании, потому что оценка платежеспособности и кредитоспособности позволяет судить о возможностях страховой организации выполнить взятые на себя обязательства по заключенным договорам страхования, независимо от изменения экономической ситуации. Важные финансовые показатели страховых компаний, позволяющих судить об их надежности:

- Активы. Поскольку это средства компании, включающие имущество, материальные ценности, инвестиции и т.д. Прирост активов может положительно характеризовать деятельность компании, особенно, если он происходит за счет роста собранных страховых премий.

- Страховые резервы. Это фонд, образуемый страховой компанией за счет полученных страховых взносов и предназначенный для выполнения принятых на себя страховых обязательств. Для стабильной страховой компании характерен постоянный рост страховых резервов.

- Объем страховых премий и страховых выплат. Эти показатели отражают объемы бизнеса страховой компании. При этом соотношение страховых выплат к страховым премиям отражает уровень произведенных выплат и показывает, как страховая компания выплачивает клиентам возмещение, насколько ее страховой бизнес убыточен и насколько правильна была произведена оценка риска в компании.

Во-вторых, это структура инвестиционного портфеля страховой компании, которая формируется с учетом требований Постановления Правления Национального Банка РК, регламентирующего соблюдение страховыми компаниями пруденциальных нормативов. Согласно данному НПА инвестиционные активы классифицируются по качеству и ликвидности. Важным параметром классификации является кредитный рейтинг эмитента. К примеру, если негосударственные долговые ценные бумаги иностранных эмитентов, имеют рейтинговую оценку не ниже "ВВВ-" по международной шкале, то все 100% данных активов будут классифицироваться как качественные и ликвидные, а в случае если они имеют рейтинговую оценку ниже, допустим от "ВВ+" до "ВВ-" по международной шкале, то только 85% от данных активов будут считаться качественными и ликвидными, остальные 15% будут давать нагрузку на пруденциальные нормативы. Таким образом, регуляторные требования не позволяют страховым компаниям брать на себя высокие кредитные риски, а только их приемлемый уровень.

В-третьих, это рейтинг надежности, отражающий степень надежности компании. Он присваивается авторитетными рейтинговыми агентствами, такими как, например, S&P, AM Best, Fitch и другие, на основе анализа показателей деятельности компании: платежеспособность, финансовая устойчивость, инвестиционная деятельность и прочее. Конечно, финансовый рейтинг присваивается только за прошлые заслуги страховой компании. Но если у страховщика рейтинга нет, это уже повод задуматься. Хотя рейтинги надежности, возможно, не дают полную картину стабильности страховых компаний, однако ориентироваться на них все-таки нужно, поскольку в рейтингах можно ознакомиться с прогнозом рейтингового агентства: будет ли компания и дальше занимать свои позиции или ее рейтинг будет повышаться/понижаться.

Подписывайтесь на Telegram-канал Central Asia Cronos и первыми получайте актуальную информацию!

Любое использование материалов допускается только при наличии гиперссылки на cronos.asia.

Подписывайтесь на Telegram-канал Central Asia Cronos и первыми получайте актуальную информацию!