Финсектор платит столько же налогов, сколько три отрасли вместе взятые

Обзор банковского сектора Казахстана

фото: Cronos.Asia

Аналитический центр АФК представил вниманию обзор банковского сектора Казахстана за 9 месяцев 2024 года.

Ключевые тенденции периода

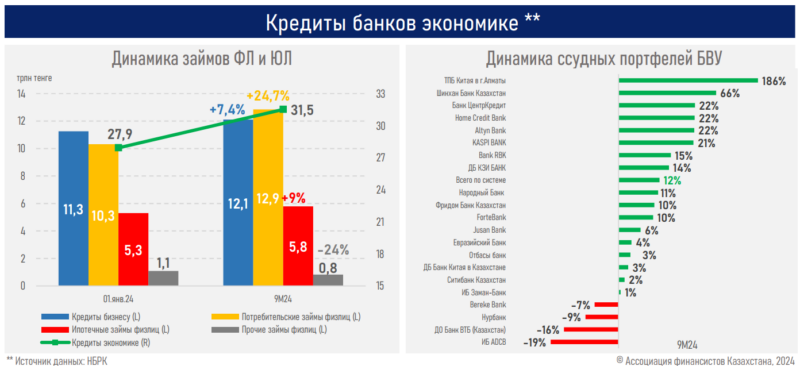

- За январь-сентябрь т.г. банковский сектор выдал новых кредитов субъектам экономики на рекордную сумму ₸26,1 трлн, что составляет 19,4% от ВВП. В сравнении с аналогичным периодом прошлого года (₸21,3 трлн) показатель вырос на ₸4,7 трлн или 22,2%.

- Прирост выдачи свыше 20% показали как розничные (+23,3%), так и корпоративные займы (+21,2%). При этом несколько большую долю в выдаче заняли займы субъектам предпринимательства (50,3%).

- Заметный рост кредитования бизнеса наблюдается во всех его сегментах (в малом +20,5%, в среднем +16,0%, в крупном +23,6%) на фоне смягчения ценовых и неценовых условий по займам, запуска новых онлайн-продуктов на основе скоринга, реализации крупных инвестпроектов, повышения эффективности предприятий (объем произведенной продукции, выполненных работ и оказанных услуг вырос на 9,9%, доходы — на 6,1% за 6М24), усиления конкуренции за заемщиков МСБ, а таже реализации отложенного за 2023 год спроса (у крупного бизнеса).

- Высокая потребительская активность может быть обусловлена растущими зарплатами (+10,3%), дальнейшим притоком новых клиентов (+241 тыс. за 9М24), широкой популярностью рассрочек, проведением маркетинговых акций, невысокой долей населения, имеющего сбережения (31%, коэффициент сбережений снизился до 4,9% — см. ниже).

- На фоне осторожного снижения базовой ставки ценовые условия по кредитам для бизнеса постепенно улучшаются, но, главным образом, за счёт снижения ставок среднему (-130 б.п.) и крупному бизнесу (-190 б.п.). Для малого бизнеса ставки по кредитам выросли (+180 б.п.), но их конечная стоимость может значительно снижаться за счет субсидий и гарантий ФРП "Даму" в качестве обеспечения.

- В розничном сегменте более весомое влияние на средневзвешенные ставки имеет проведение маркетинговых акций по беспроцентным рассрочкам. Эффект от снижения ГЭСВ пока не заметен (новелла внедрена в конце августа т.г).

- Тем не менее на фоне общего снижения ставок в системе доходность активов и стоимость фондирования прекратили рост, наблюдаемый с 2022 года, и могут снизиться в четвертом квартале (см. ниже).

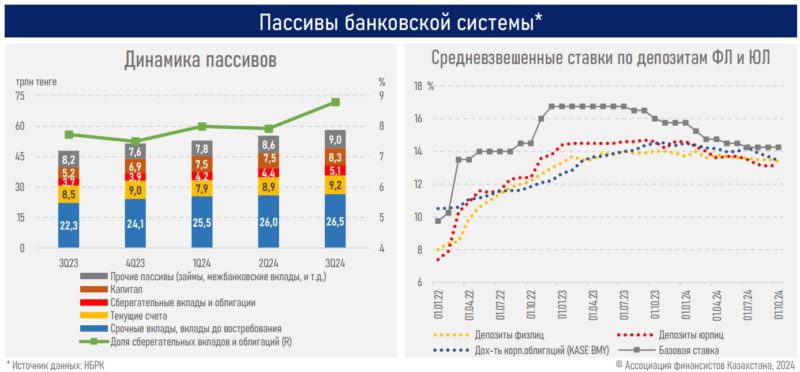

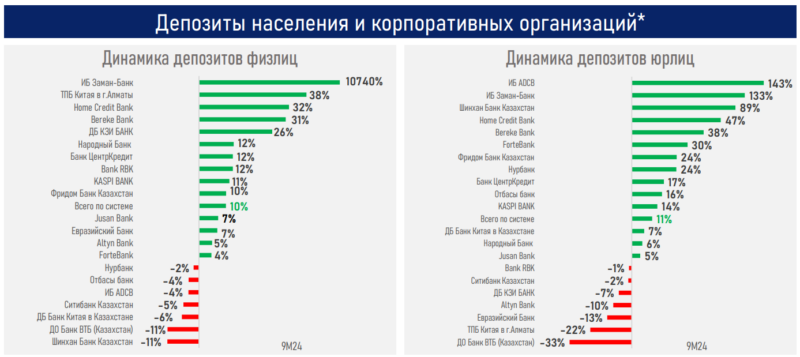

- Драйвером роста обязательств системы выступили вклады клиентов (67% от прироста), которые росли на фоне увеличения номинальных доходов казахстанцев и финрезультатов компаний, привлекательных высоких ставок, меньших налоговых отчислений и капитализации процентов.

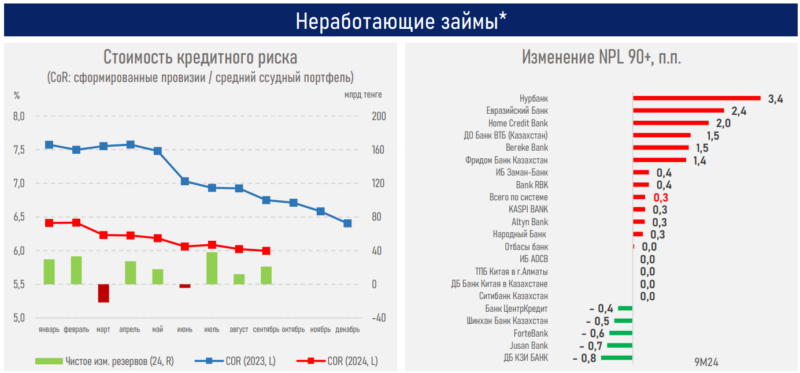

- Общий рост бизнеса, стабильные качество портфеля и процентная маржа (6,5%) способствовали увеличению прибыли сектора, что, в свою очередь, благотворно сказалось на уровне капитализации сектора (см. ниже).

Резюме

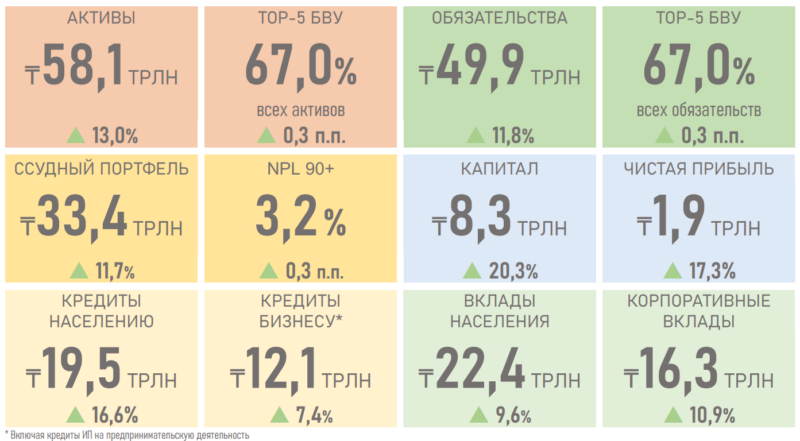

Банковское кредитование в 2024 г. сохраняется высоким и устойчивым, вопреки общему замедлению экономического роста (до 4% с показателя 4,9% за аналогичный период 2023г.) и все еще высоким процентным ставкам в системе (базовая была снижена с 15,75% до 14,25%). Это во многом является результатом значительного запаса ликвидности (30% от активов) и капитала у банков (собственный капитал — ₸ 8,3 трлн), что позволяет им удовлетворять спрос на заёмные ресурсы и наращивать высокие темпы кредитования, а также отвечать по своим обязательствам перед вкладчиками и покрывать потенциальные риски.

Отметим, что на фоне двухзначного прироста выдачи новых займов наблюдается ускорение роста портфеля кредитов бизнесу (до 7,4% с 6,6% годом ранее), но замедление портфеля займов населению (до 16,6% с 18,5% ранее), что больше поддерживало инвестиционный нежели потребительский спрос в экономике.

Устойчивый рост бизнеса, улучшение финрезультатов и капитализации сектора отразились и в действиях рейтинговых агентств: с начала года они 8 раз повышали рейтинги БВУ; пересмотрели с улучшением прогнозы у 6 БВУ. При этом "позитивные" прогнозы сохраняются еще у 8 БВУ, что может свидетельствовать о сохранении потенциала дальнейшего роста рейтингов.

Вместе с тем сектор помимо основной функции эффективного перераспределения накоплений и инвестиций продолжил оставаться драйвером инноваций в стране, играя важную роль в налоговых поступлениях госбюджета (доля 11,2% за 2023г.), занятости (работают более 200 тыс. людей) и ее качестве (только 5% от работающих людей приходятся на самозанятых) при умеренной доле в ВВП (2,9%).

АРРФР: банки, рынки страхования и ЦБ РК демонстрируют уверенный рост

АРРФР: активы банковского сектора составили 56,8 трлн тенге

Олжас Бектенов обсудил с главой ЕАБР реализацию инфраструктурных проектов в Казахстане

Любое использование материалов допускается только при наличии гиперссылки на cronos.asia.

Подписывайтесь на Telegram-канал Central Asia Cronos и первыми получайте актуальную информацию!