АФК: рост страховых выплат снижает рентабельность в общем страховании

В перспективе рентабельность сектора может продолжить снижение.

фото: freepik.com

Аналитический центр АФК представляет обзор казахстанского рынка общего страхования за первое полугодие 2024 года, передает CA.

Ключевые тенденции

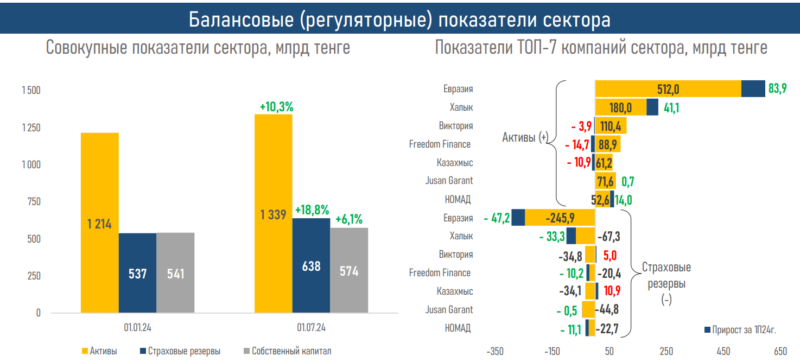

- По состоянию на 1 июля 2024 года сектор КОС состоял из 15 компаний, 7 из которых имели активы более 50 млрд тенге, в совокупности занимая около 90% рынка. В целом за 1П24г. активы сектора общего страхования выросли на 10,3% (+18,0% за 1П23г.), увеличившись до ₸1 339,1 млрд.

- Прирост был преимущественно обеспечен увеличением объема ценных бумаг (+5,8%), счета наилучшей оценки ожидаемых денежных потоков (+48,2%), операций обратного РЕПО (+16,2%), а также маржи за предусмотренные договором услуги по перестрахованию (в 4,3 раза).

- Обязательства сектора выросли на 13,2% (+21,1% за 1П23г.), до ₸572,7 млрд, в основном, за счет увеличения объемов обязательств по возникшим убыткам (+17,8%), а также зеркальным контрактивным статьям: наилучшей оценке ожидаемых денежных потоков (+19,3%) и маржи за предусмотренные договором страхования услуги (в 2,0 раза).

- В мае 2024 года KazakhExport, ранее относившийся к КОС, получил статус экспортно-кредитного агентства РК, сдав страховую лицензию. Соответственно, в целях сопоставимости информации дальнейший анализ исключает его показатели из данных сектора по состоянию на 01.01.24г. и за 1П23г.

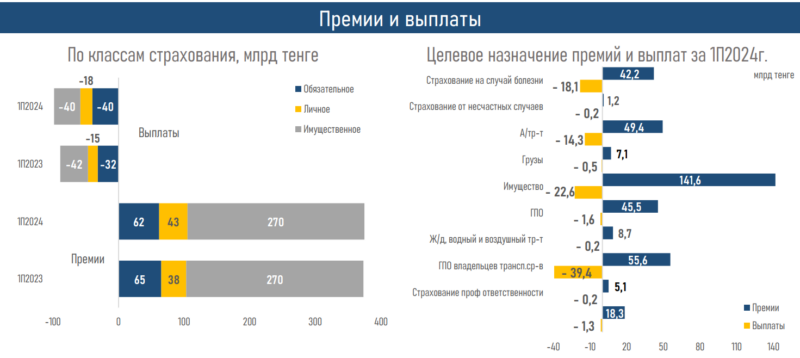

- В 1П24г. количество заключенных договоров КОС практически не изменилось (-0,5%), так как сокращение количества договоров на ГПО владельцев транспортных средств (-7,0%) было частично компенсировано ростом договоров страхования на случай болезни (+45,9%).

- Объем страховых премий КОС в 1П2024г. показал слабый рост (+0,4%), так как рост поступлений по нетранспортному ГПО (+41,8%), страхованию на случай болезни (+28,7%) и страхованию имущества (+6,7%) был нивелирован сокращением страхования грузов (-58,0%), профессиональной ответственности (-60,8%), от несчастных случаев (-78,7%) и обязательного ГПО автовладельцев (-6,2%).

- За январь-июнь 2024г. прирост страховых выплат КОС составил 10,8%, основной вклад в который внесло увеличение стоимости средней выплаты (+7,9% до ₸242,6 тыс.). Подобная динамика была обеспечена выплатами по страхованию ГПО автовладельцев (+27,6%) и автотранспорта (+30,2%), а также на случай болезни (+23,2%). Снижение объема выплат (-22,8%) наблюдалось по страхованию имущества (за исключением всех видов транспорта) за счет уменьшения средней выплаты по данному продукту в 1,8 раза.

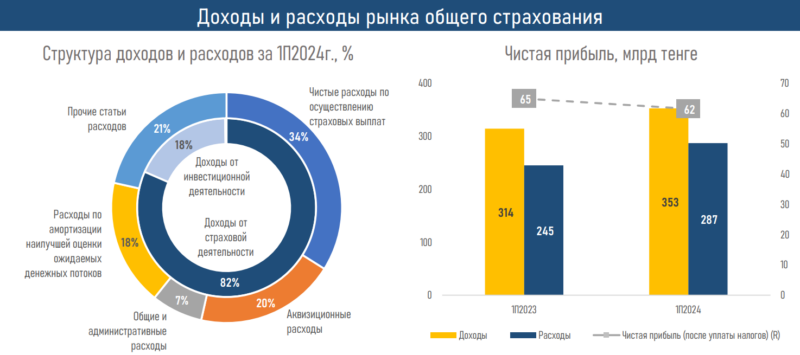

- В 1П24г. темп роста расходов КОС (+17,2%) превысил прирост доходов (+12,2%), в результате чего наблюдалось сокращение чистой прибыли сектора (-5,2%).

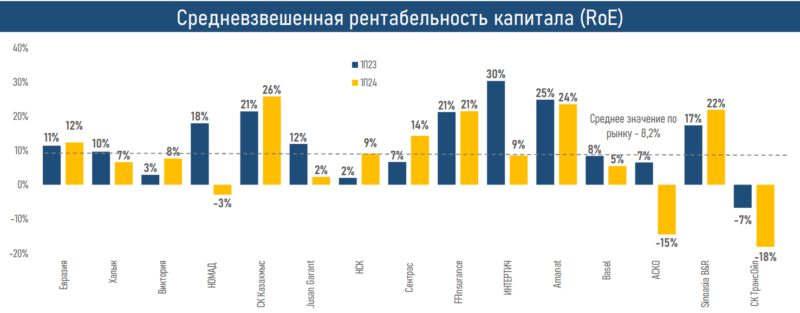

- Средняя рентабельность капитала КОС в 1П24 г. снизилась до 8,2% с 12,4% годом ранее.

Краткие итоги периода

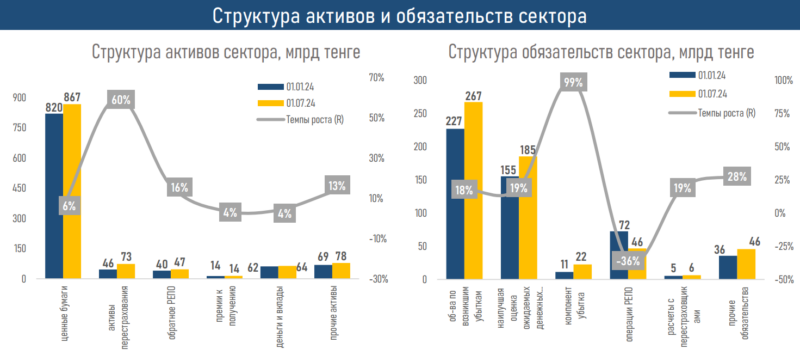

По итогам первого полугодия 2024 года объем активов компаний общего страхования в совокупных активах страхового сектора снизился до 51,0% с 55,1% годом ранее за счет смены статуса KazakhExport.

В 1П24г. доходы КОС увеличились, в основном, за счет положительной переоценки инвалюты (+₸23,3 млрд) и доходов от страховой деятельности (+₸13,5 млрд), тогда как в расходной части наиболее существенный рост произошел по таким статьям как расходы, связанные с осуществлением страховой (перестраховочной) деятельности (+₸32,4 млрд) и чистые расходы по осуществлению страховых выплат (+₸18,3 млрд).

Также следует отметить традиционный для второго квартала прирост краткосрочных балансовых показателей КОС: в активной части заметно увеличились расходы будущих периодов (+71,5%) и дебиторская задолженность (+23,6%), в пассивной – расчеты с акционерами (в 146,6 раза) и налоговые обязательства (+94,4%).

Объем страховых премий сектора, в основном, поддерживался спросом на имущественное страхование, что могло быть связано как с ростом сделок купли-продажи жилья (+15,2% к январю-июню 2023г.), так и с реализацией природных рисков в стране.

Введение с 2024 года системы гибкой тарификации сократило объем премий по ГПО автовладельцев.

Касательно снижения премий по страхованию грузов следует отметить отсутствие негативной тенденции в целом, так как заметное сокращение связано исключительно с деятельностью СК Казахмыс, страхующей грузоперевозки внутри группы компаний: в 1П24г. объем премий по данному продукту составил ₸0,2 млрд против ₸7,4 млрд годом ранее.

Рост выплат оказался более значительным на фоне роста цен на импортные товары, в частности на запасные части для автомобилей, а также введения Европротокола, существенно упрощающего и ускоряющего получение страховых выплат автовладельцами. Помимо этого, казахстанцы стали активнее пользоваться преимуществами медицинского страхования в дополнение к гарантированным ОСМС услугам.

Таким образом, в случае превышения темпов роста цен над реальными располагаемыми доходами казахстанцев, дальнейшей активной цифровизации страховой отрасли и изменения регуляторного режима в пользу застрахованных, в перспективе рентабельность сектора общего страхования может продолжить снижение.

АФК: тенге может остаться стабильным, несмотря на волатильность нефти

Эксперты финрынка не видят оснований для дальнейшего ослабления тенге

Активы сектора микрофинансирования выросли до 2,6 трлн тенге – глава АРРФР

АФК: рынок жилья возвращается к устойчивому росту

Любое использование материалов допускается только при наличии гиперссылки на cronos.asia.

Подписывайтесь на Telegram-канал Central Asia Cronos и первыми получайте актуальную информацию!