АФК: размещение корпоративных облигаций превысило отметку ₸3 трлн с начала года

Фондовый рынок страны продолжает демонстрировать двухзначный прирост в четырех из последних 5 лет

фото: freepik.com

Аналитический центр АФК представил обзор рынка ценных бумаг Казахстана за 9 месяцев 2024 года.

Ключевые тенденции периода:

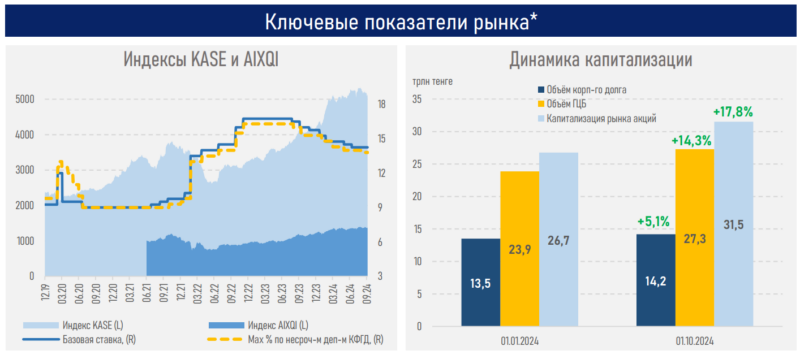

- Несмотря на жесткую денежно-кредитную политику, по итогам января-сентября т.г. индекс KASE вырос на 23,5%, AIXQI — на 12,4%.

- Таким образом, рост локальных индексов значительно опережает доходность тенговых депозитов за аналогичный период (доходность депозитов варьируется в пределах 13–16% в годовом выражении, облигаций — 12–20%).

- Акции росли на фоне увеличения корпоративной прибыли и дивидендных выплат, благоприятных корпоративных и рейтинговых событий, стабильной ситуации в экономике и сильного роста денежной массы (+16,4% в годовом выражении).

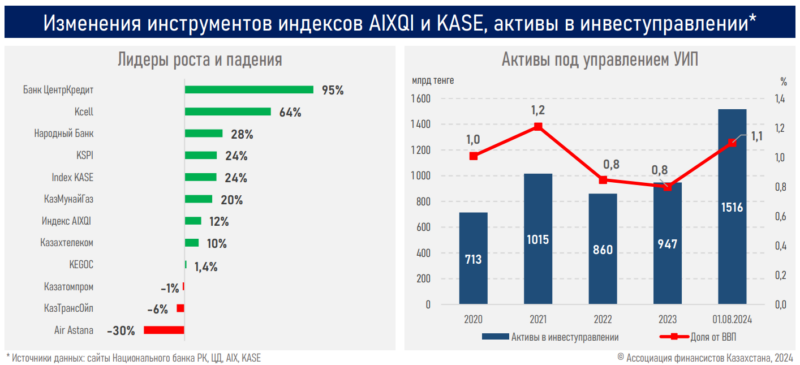

- В отраслевом разрезе значительнее всего прибавили представители банковского сектора и финтех-индустрии, телекоммуникационного и нефтегазового секторов (см. ниже).

- Суммарный объем торгов индексными акциями (KASE+AIX) составил ₸143,2 млрд, где более 60% торгов пришлось на три инструмента — акции Air Astana (23% от всего объема торгов), Народного Банка (15%) и Казатомпрома (11%).

- На фоне продолжающегося роста количества новых инвестсчетов (в отчетном периоде инвесторы суммарно открыли 891 тыс. новых счетов) доля розничных инвесторов на вторичном рынке возросла до 62% против показателя в 43% на начало года.

- На фоне позитивной динамики индексов и большинства "голубых фишек" капитализация фондового рынка выросла до ₸31,5 трлн (+17,8%), или 23,5% к ВВП; а активы под управлением УИП увеличились до ₸1,6 трлн (+60,1%), или 1,1% к ВВП.

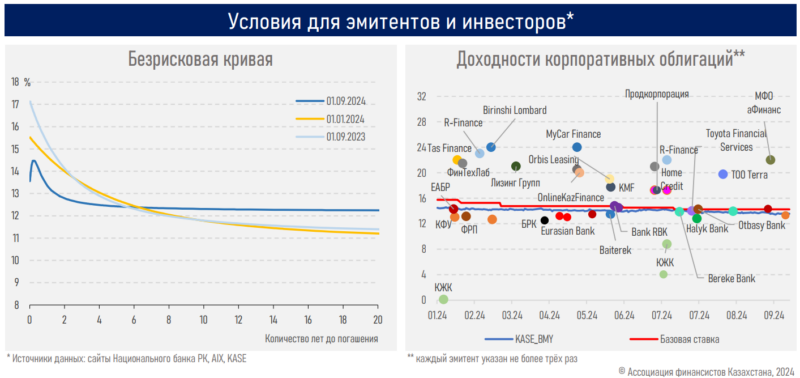

- Безрисковая кривая претерпела значительные изменения в отчетном периоде (см. ниже) на фоне резкого сокращения выпуска нот НБРК (до 1 раза в месяц), высокой эмиссионной активности Минфина (объем привлечения ₸5,4 трлн vs ₸4,9 трлн за 9М23) и снижения базовой ставки (была снижена четырежды, в сумме на 150 б.п. за 9М24).

- При этом высокие ставки по ГЦБ стимулировали рекордный приток средств нерезидентов: их вложения увеличились на 127%, с ₸455 млрд до ₸967 млрд. На этом фоне доля их владения возросла почти в два раза, с 2,2 до 4,0%.

- Значительный приток средств нерезидентов свидетельствует о высокой оценке нормы прибыли за риск, что сглаживало давление на нацвалюту и может послужить одним из факторов для возобновления цикла снижения ставок.

- Несмотря на относительно жесткие финансовые условия, размещения корпоративных облигаций значительно возросли (почти в три раза, с ₸1,3 трлн до ₸3,1 трлн) на фоне высокой активности представителей квазигоссектора (НУХ Байтерек — ₸440 млрд, КФУ — ₸247 млрд, ФРП — ₸240 млрд, БРК — ₸72 млрд), отдельных БВУ (Bereke Bank — ₸401 млрд, Halyk Bank — ₸39 млрд, RBK — ₸33 млрд, Home Credit — ₸31 млрд,) и МФО (см. ниже).

Резюме

Фондовый рынок страны продолжает демонстрировать двухзначный прирост в четырех из последних 5 лет при поддержке сильных финансовых результатов компаний и увеличения дивидендных выплат, высокого роста инвесторской базы и денежной массы, снижения процентных ставок и общего улучшения аппетита к риску на мировых рынках капитала.

При этом из-за более ускоренного роста цен акций средняя дивидендная доходность по рынку снизилась до 4,4% с 7,4% ранее. Тем не менее, с учетом прироста цен и дивидендной доходности, норма прибыли за риск на локальном рынке складывается весьма высокой. А до конца года ожидаются выплаты квартальных дивидендов двумя эмитентами, и дополнительных — еще двумя, что повысит среднюю дивдоходность и будет поддерживать рыночный сентимент.

Приток ликвидности на рынок может стимулироваться продолжающимся снижением ставок по тенговым депозитам, реинвестированием полученных дивидендов, охлаждением роста цен на рынке жилья, а также сохранением текущих льгот для инвесторов и потенциальным внедрением справедливого налогообложения.

Между тем высокая активность нерезидентов на рынке ГЦБ, поддерживающая курс нацвалюты, предстоящий в ноябре квартальный налоговый период и возврат месячного ИПЦ (0,4% в сентябре) к необходимому показателю (0,41%) для достижения таргетируемого уровня годовой инфляции в 5% могут позволить НБРК возобновить цикл снижения базовой ставки.

Напомним, следующее заседание по базовой ставке (29.11) пройдет сразу после завершения квартального фискального периода (25.11).

АФК: курс нацвалюты может вырасти

АФК: рост страховых выплат снижает рентабельность в общем страховании

АФК: тенге может остаться стабильным, несмотря на волатильность нефти

АФК: рынок жилья возвращается к устойчивому росту

Любое использование материалов допускается только при наличии гиперссылки на cronos.asia.

Подписывайтесь на Telegram-канал Central Asia Cronos и первыми получайте актуальную информацию!