Уровень 480 тенге за доллар является привлекательным для участников рынка – аналитики

Обзор курса USD/KZT на 10 июля 2024 г. Прогноз по вероятному откату курса нацвалюты — в материале Cronos.Asia.

Фото: Anna Nekrashevich/pexels.com

С точки зрения аналитиков BCC Invest, уровень 480 тенге за доллар является привлекательным уровнем для участников рынка для продажи американской валюты при сохранении благоприятной цены на нефть и продолжении текущей бюджетной политики Нацфонда, сообщает Cronos.Asia.

С конца октября 2023 года тенге под воздействием возросших объемов продажи доллара со стороны Нацфонда начал свое укрепление вплоть до середины мая. Нацвалюта за данный период времени укрепилась на 8,3%. Между тем, нефть снизилась на -4,4%, что исключает ее в качестве экзогенной объясняющей при прогнозировании курса USDKZT. В целом, внешние факторы такие как нефть, российский рубль и индекс доллара (DXY) за период с 2018 по 2023 год имеют слабовыраженные корреляционные связи со значениями от 0,45 до 0,52. При этом, если брать отрезок с начала 2023 года, то коэффициент несколько снижается, особенно с рублем и индексом доллара.

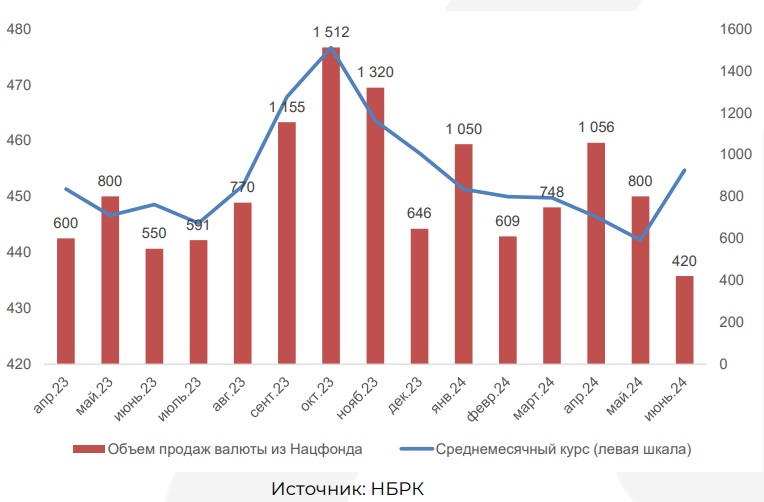

Эффект от продажи валюты из Нацфонда

Объясняющим поводом стабильного тенге за последние полгода принято считать продажи валюты со стороны Нацфонда. Укрепление

тенге началось в конце октября на фоне продаж доллара США объемом 1,5 млрд. В июне наблюдалось значительное снижение объемов продаж валюты, что привело к началу ослабления тенге.

В июле планируется продать валюты в диапазоне 450-550 млн, что предполагает вероятную паузу в ослаблении тенге.

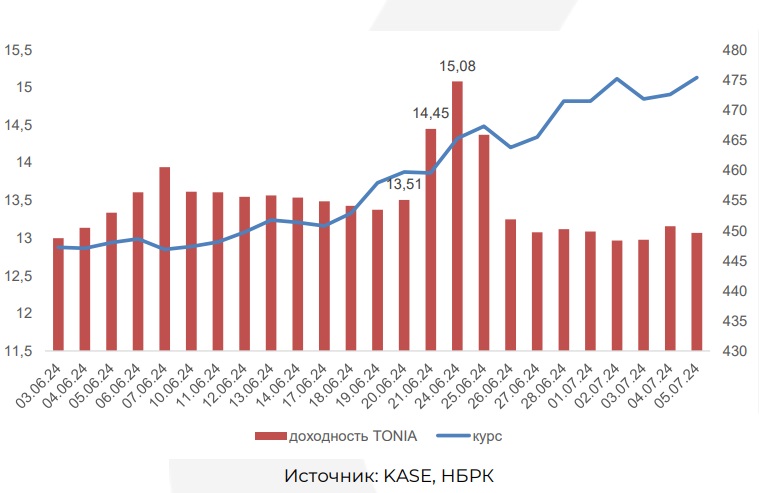

Изменения ставки РЕПО как опережающий индикатор

Таким образом, при прогнозировании курса влияние внешних факторов таких как нефть, индекс доллара и рубль, снижается, а зависимость от трансфертов в бюджет усиливается. Рыночным опережающим индикатором, который может дать дальнейшее краткосрочное движение тенге может служить доходность по РЕПО. При росте доходности индикатора TONIA наблюдается снижение ликвидности на рынке, которая предположительно уходит либо на покупку государственных облигации, либо на покупку иностранной валюты, что ослабляет тенге. Данный индикатор носит краткосрочный эффект и подобное мы наблюдали в конце июня при резком росте доходностей РЕПО с 13,51% до 15,08%, повлиявших на дальнейшее ослабление тенге.

Вывод

Укрепление фундаментально слабого тенге при отрицательном балансе счета текущих операции не отражало равновесные значения нацвалюты. Резкое ослабление тенге при падении объемов продажи валюты из государственных фондов является закономерным фактором. Сейчас курс достиг уровней 480 тенге при том, что впервые за два года счет текущих операции стал положительным и сложился в профиците ($1,8 млрд в 1 кв 2024). Таким образом, мы считаем, что уровень 480 тенге за доллар является привлекательным уровнем для участников рынка для продажи американской валюты при сохранении благоприятной внешней конъектуры (цены на нефть) и продолжении текущей бюджетной политики (трансферты из Нацфонда).

Прогноз: имеется вероятность отката курса до значений 475-465 тенге.

Все статьи и новости на сайте по курсу валют

Любое использование материалов допускается только при наличии гиперссылки на cronos.asia.

Подписывайтесь на Telegram-канал Central Asia Cronos и первыми получайте актуальную информацию!