Обзор казахстанского рынка страхования жизни

Спрос на пенсионные аннуитеты и страхование от несчастных случаев поддержит рост КСЖ в 2025 году

фото: freepik.com

Аналитический центр АФК представил обзор казахстанского рынка страхования жизни за 9 месяцев 2024 года.

Ключевые тенденции периода

- На фоне упрощения процедуры по открытию пенсионных аннуитетов и введения обязательного страхования работников, повышения страховой грамотности казахстанцев и цифровизации отрасли по итогам 9М24г. все показатели КСЖ продемонстрировали существенный рост.

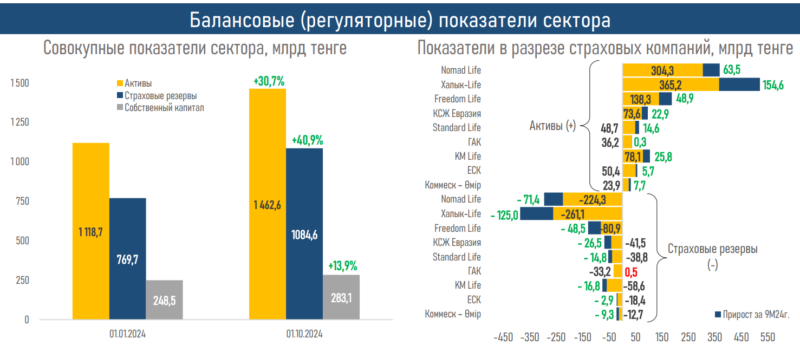

- Активы КСЖ увеличились до ₸1,5 трлн (+₸378,6 млрд или 30,7%) и составили 54,5% от суммарных активов всего страхового рынка.

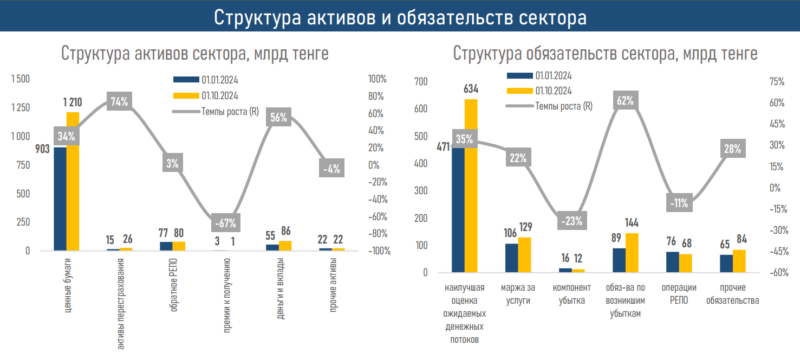

- На 1 октября 2024 г. в структуре активов КСЖ по-прежнему преобладали ценные бумаги – ₸1,2 трлн или 85,0% от совокупных активов сектора. Необходимые для покрытия резервов по страхованию жизни активы выросли за 9М24г. на ₸306,5 млрд или 33,9%.

- При этом рост активов отмечался практически по всем статьям, где можно выделить деньги и вклады (+₸31,1 млрд или +56,2%), а также активы по перестрахованию (+₸10,9 млрд или 74,5%).

- Обязательства КСЖ выросли до ₸1,1 трлн (+30,1% или ₸247,7 млрд с начала года), в основном, за счет повышения наилучшей оценки ожидаемых денежных потоков (на 34,6% или ₸163,1 млрд).

- Концентрация в секторе страхования жизни по-прежнему остается высокой: 80,6% активов приходятся на 4 крупные компании (активы превышают ₸100 млрд): Халык-Life, Nomad Life, FFLife и KM Life.

- По прогнозам S&P разрыв между крупными и небольшими КСЖ продолжит расти, причем крупный бизнес будет расширяться более быстрыми темпами (эффект масштаба).

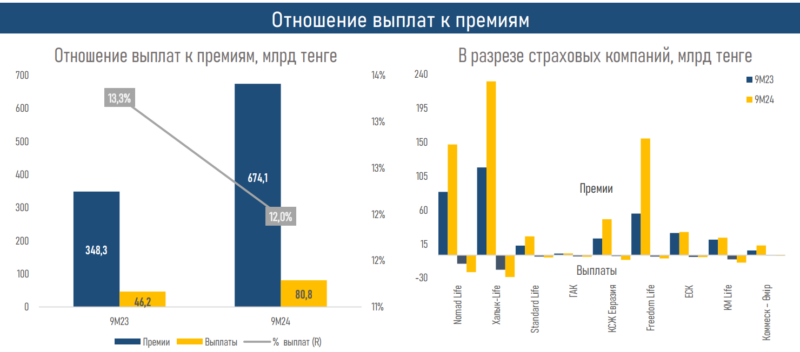

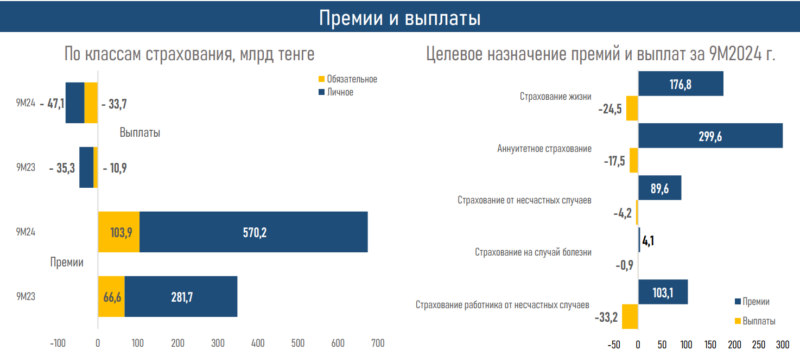

- За 9М24г. объем страховых премий КСЖ почти удвоился, в основном за счет прироста по таким продуктам, как пенсионное аннуитетное страхование (+₸213,3 млрд), страхование от несчастных случаев (+₸54,1 млрд) и обязательное страхование работников (+₸37,8 млрд).

- Количество заключенных договоров выросло в 1,9 раза благодаря повышенному спросу на пенсионные аннуитеты (в 3,8 раза), страхованию от несчастных случаев (в 2,8 раза) и страхованию жизни (+22,0%).

- Рост объема выплат сложился менее значительным (+74,9% или ₸34,6 млрд) и был, в основном, связан со страхованием работников от несчастных случаев (в 3,1 раза или на ₸22,5 млрд).

- Количество выплат выросло на 70%, при этом наибольший рост наблюдался по таким продуктам, как страхование на случай болезни (в 10,7 раза) и страхование работников от несчастных случаев (в 2 раза).

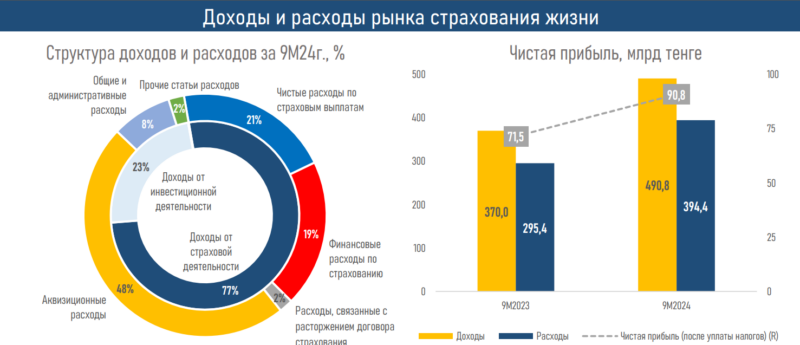

- По итогам 9М24г. отмечался опережающий рост доходов КСЖ (+₸120,8 млрд) над расходами (+₸98,9 млрд), что привело к росту чистой прибыли сектора на 27,0%, до ₸90,8 млрд.

- Увеличение доходной части было связано, главным образом, с повышением страховой выручки (+33,3%, до ₸320,4 млрд), расходной — с удвоением аквизиционных расходов (до ₸188,5 млрд).

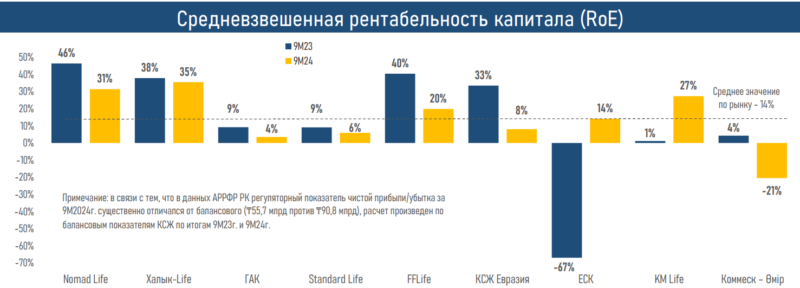

- Средняя рентабельность капитала КСЖ за 9М24г. составила 14%, тогда как по прогнозам S&P, на фоне формирующейся линейки продуктов и растущей базы потребителей в 2025 году этот показатель может увеличиться до 30%.

Краткие итоги периода

В январе-сентябре 2024 года, на фоне стабильного роста экономики (4,1% по итогам 9 месяцев 2024 года), повышения уровня доходов, используемых на потребление (+8,5% по итогам 3кв24г.), а также совершенствования законодательства, наблюдалось активное заключение физическими лицами договоров пенсионного аннуитета и страхования жизни, и юридическими лицами – договоров страхования работника от несчастных случаев.

Соответственно, основным драйвером роста сектора страхования жизни стала страховая выручка, обеспечиваемая четырьмя традиционными продуктами: пенсионным аннуитетным страхованием, страхованием жизни, страхованием работников и иных лиц от несчастных случаев. Премии по этим продуктам покрывали 98,5% совокупных премий КСЖ.

При этом рост объема страховых выплат сектора был обусловлен, в основном, платежами по такому продукту, как страхование работника от несчастных случаев: с 1 января 2024 года работники, занятые на "вредных" производствах, начали получать выплаты из страховых организаций. Отметим, что рост травматизма на рабочих местах сохраняется: за 8 месяцев 2024 года на казахстанских предприятиях пострадало почти 900 человек, что на 3,8% больше показателя за аналогичный период прошлого года.

Помимо этого, заметную поддержку рентабельности сектора обеспечили инвестиционные доходы (+45,4% или ₸35,8 млрд) за счет сохранения высоких процентных ставок в РК (доходы, связанные с получением вознаграждения: +20,8% или ₸14,8 млрд), а также стоимостных и курсовых колебаний (в 2,1 раза или ₸12,0 млрд).

Увеличение количества заключенных договоров, вероятно, привело к росту аквизиционных расходов, представляющих собой расходы, связанные с привлечением новых, а также удержанием действующих страхователей, с заключением новых договоров и продлением действующих.

Одновременно с этим наблюдался умеренный рост общих и административных расходов (+41,9% или ₸9,3 млрд): на аудиторские, консультационные услуги и информационные расходы (в 2,7 раза) и на расходы на оплату труда (+38,8%).

В этих условиях крупные страховые компании получают все больше преимуществ за счет экономии на масштабе и, как правило, имеют лучший доступ к ресурсам и экспертизе (S&P): рентабельность четырех крупных КСЖ с активами свыше ₸100 млрд заметно превышает среднюю рентабельность сектора.

По прогнозам S&P, в 2025 году казахстанский рынок страхования жизни продолжит консолидацию, укрупнение, трансформацию и дальнейший позитивный рост на фоне предполагаемого роста экономики РК (+5,6% согласно ПСЭР): страховые премии могут вырасти на 40-50%, а рентабельность капитала – не менее чем на 30%.

При этом основными условиями для этого должны стать стабильные макроэкономические условия в стране, включая низкую инфляцию, высокий рост реальных доходов населения, стабильность обменного курса нацвалюты, а также дальнейшее повышение финансовой грамотности казахстанцев.

Драйвером роста страхового рынка РК является страхование жизни

Страхование в Казахстане – реальные перспективы будущего граждан страны

Страхование от киберугроз: защитят ли новшества персональные данные казахстанцев?

Рынок страхования жизни в Казахстане: кто в лидерах и почему

АФК: рост страховых выплат снижает рентабельность в общем страховании

Любое использование материалов допускается только при наличии гиперссылки на cronos.asia.

Подписывайтесь на Telegram-канал Central Asia Cronos и первыми получайте актуальную информацию!