Нефть и тенге: как внешние факторы меняют текущий счет Казахстана

Анализ АКРА: почему цена на нефть и курс тенге остаются ключевыми триггерами перестройки текущего счёта Казахстана.

Коллаж: Cronos.Asia

Экономика Казахстана уже два десятилетия демонстрирует устойчивую зависимость от внешних факторов. Главными драйверами структурных сдвигов в текущем счёте платежного баланса остаются нефть и валютный курс тенге. Подробнее на Cronos.Asia.

Анализ, подготовленный АКРА, показывает, что именно эти факторы задавали направление для макроэкономической динамики в 2015 и 2017 годах — и продолжают определять перспективы сегодня.

"Экономика Казахстана демонстрировала активный рост за счет отраслей, ориентированных на экспорт, но данный рост во многом был связан с притоком внешних инвестиций и с соответствующими выплатами по ним. На этом фоне возникают риски со стороны внешнеэкономической среды, к которым внешние счета Казахстана стали чувствительны. Разберемся, какие события последних двух десятилетий стали существенными факторами структурной перестройки текущего счета платежного баланса и могут вызывать похожие изменения в будущем", — отмечают аналитики АКРА.

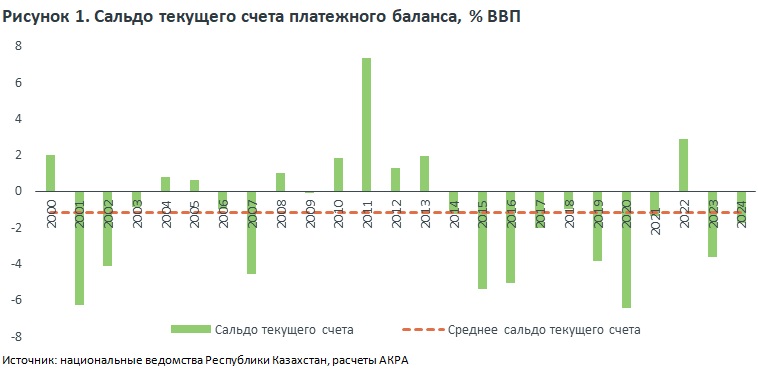

Хроника дефицита

С 2014 года Казахстан практически постоянно живёт с дефицитом текущего счёта. Исключением стал лишь 2022 год, когда профицит составил 2,9% ВВП. В среднем же за последние двадцать лет показатель формировался с минусом около 1,2% ВВП.

Однако можно выделить период, для которого были характерны частые и значительные дефициты: он начался в 2015 году с перехода на новый на тот момент валютный режим и завершился кризисом 2020-го, вызванным пандемией COVID-19 (см. рис. 1).

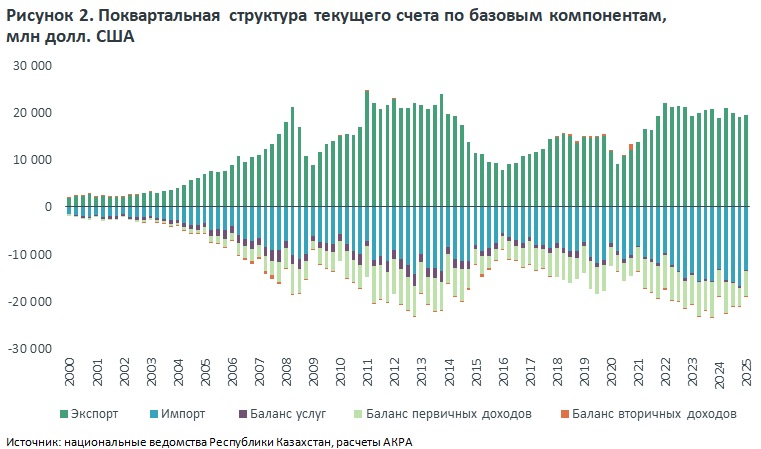

Вместе с тем, главная причина дефицита кроется в структуре: положительный торговый баланс почти полностью съедается выплатами нерезидентам по инвестициям. На добывающие отрасли, где сосредоточены 72% иностранных вложений, приходится две трети экспорта. В результате до трети экспортных доходов уходит обратно — в виде дивидендов и процентов инвесторам.

Валютные режимы и курсовые шоки

Национальный банк за последние два десятилетия трижды менял стратегию: от свободного курса в начале 2000-х до управляемого в 2008-2015 годах и снова плавающего после кризиса 2015-го. Смена валютного режима в 2008-м была нацелена на сдерживание девальвационных ожиданий и сохранение стабильности финансовой системы, учитывая довольно высокий уровень долларизации обязательств. Введенный режим подразумевал низкую волатильность курса или ее отсутствие, что отличает его от свободного курсообразования, раскрывающего потенциальные дисбалансы на валютном рынке.

В рамках интервенций НБРК использовал валютные резервы на покупку $3,1 млрд в 2008 году и на продажу $5,8 млрд в 2009-м. В 2014–2015 годах в ходе затянувшейся смены валютного режима Нацбанк РК провел продажи валюты в 2014 году на $22,4 млрд, а в 2015-м — на $12,7 млрд.

"Это говорит о сглаживании накопившихся на тот момент дисбалансов на валютном рынке. Следовательно, с точки зрения валютного режима период с 2000 года можно разделить не на три, а на два крупных этапа с границей во второй половине 2015-го", — отмечают аналитики АКРА.

Нефтяной фактор

Не менее значимым триггером остаётся цена на нефть марки Brent. На топливно-энергетические товары приходится 57% казахстанского экспорта.

Во второй половине 2017 года наблюдалось резкое отклонение котировок Brent от долгосрочного тренда, что вызвало новый структурный сдвиг: изменилась не только динамика экспорта, но и выплаты по первичным доходам нерезидентов. Если события 2015-го почти не затронули этот компонент, то в 2017-м реакция была статистически значимой.

Компенсирующие механизмы

В отношении этих двух триггерных периодов АКРА провело тесты на равенство по трем ключевым статистическим моментам.

"Структурный сдвиг определяется как статистически обоснованное расхождение ключевых статистических моментов в периоды до наступления триггерного события и после него для основных компонентов текущего счета платежного баланса — товарного экспорта, выплат по первичным доходам нерезидентов и сальдо текущего счета", — отмечают аналитики.

По товарному экспорту полученные вероятностные оценки говорят о том, что события 2015 и 2017 годов заметно изменили его статистические моменты в эти триггерные периоды.

"По первичным доходам нерезидентов виден почти полностью подтверждаемый сдвиг в ответ на события 2017 года и наблюдается отсутствие статистически значимого расхождения в связи с событиями 2015 года", — отмечают аналитики.

Интересно, что сальдо текущего счёта оказалось более устойчивым. В 2015 году оно практически не изменилось, несмотря на резкие валютные колебания. В 2017-м реакция всё же последовала, но не столь выраженная. Это объясняется встроенными компенсаторами: падение экспорта частично сглаживается снижением импортных потоков и корректировкой доходов.

Что дальше?

Вывод аналитиков однозначен: ключевые риски для Казахстана в ближайшие годы связаны не столько с объёмом внешней торговли, сколько с волатильностью обменного курса и отклонениями цен на нефть от долгосрочного тренда. Именно эти факторы способны снова изменить структуру текущего счёта.

Для экономики, зависящей от добывающих отраслей и внешних инвестиций, это означает необходимость выстраивать более устойчивую модель: диверсифицировать экспорт, снижать уязвимость к внешним шокам и развивать внутренний рынок. Пока же баланс страны остаётся заложником мировых цен на нефть и динамики тенге.

Любое использование материалов допускается только при наличии гиперссылки на cronos.asia.

Подписывайтесь на Telegram-канал Central Asia Cronos и первыми получайте актуальную информацию!