Казахстанцы платят за кредиты в разы меньше, чем за питание

Основная сумма задолженности приходится на крупные кредиты, которые выдаются не всеми банками и не всем желающим, а только финансово устойчивым заемщикам с высоким уровнем дохода.

В обществе бытует мнение, что уровень закредитованности населения Казахстана довольно высок, однако это далеко от истины.

По состоянию на 1 октября 2024 года объем потребительских кредитов населения (без учета ипотечного кредитования) составил 12,9 трлн тг, или всего 38% от общего ссудного портфеля банковского сектора РК. Причем в эту сумму входят как залоговые, так и беззалоговые займы. Если рассматривать беззалоговые потребительские кредиты, их доля будет еще меньше, посчитали эксперты ranking.kz.

Всем ли дают кредиты? Как бы не так. В Казахстане ежегодно ужесточаются процессы выдачи займов населению, а уровень одобрения весьма невысок, особенно по беззалоговым потребительским кредитам.

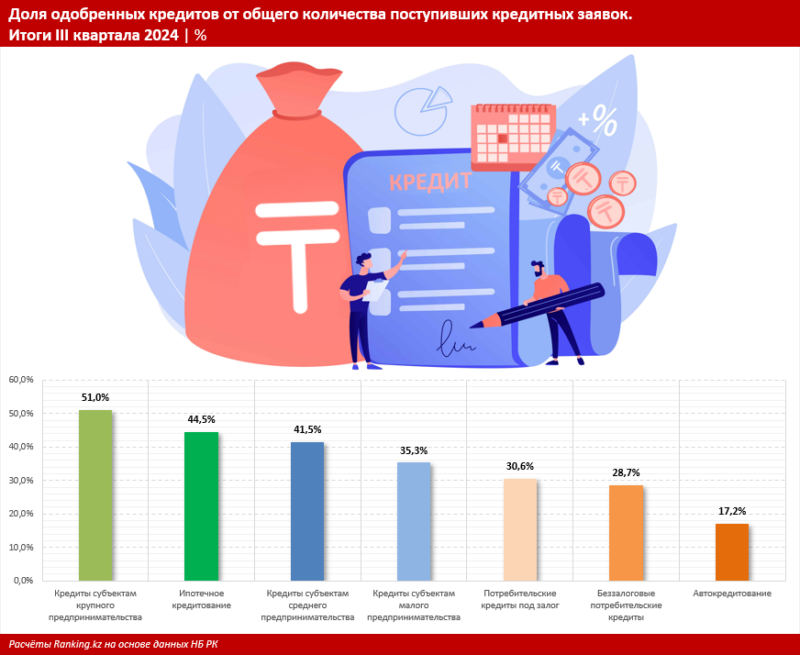

Так, непосредственно по БВУ РК в третьем квартале текущего года доля одобренных кредитов от общего количества заявок в разрезе объектов кредитования выглядит следующим образом:

- кредиты субъектам крупного предпринимательства — 51%;

- ипотечное кредитование — 44,5%;

- кредиты субъектам среднего предпринимательства — 41,5%;

- кредиты субъектам малого предпринимательства — 35,3%;

потребительские кредиты под залог — 30,6%; - беззалоговые потребительские кредиты — 28,7%;

- автокредитование — 17,2%.

Таким образом, уровень одобрения беззалоговых потребительских кредитов находится почти в самой нижней точке по сравнению с другими видами кредитов. Сразу более 70% заявок встречают отказ.

Насколько кредиты бьют по карманам казахстанцев?

Не похоже, что сильно. Согласно данным Бюро национальной статистики АСПиР РК, доля расходов казахстанцев на погашение кредита и долга составляет всего 6,9% от общей суммы расходов. При этом, к примеру, только на питание у населения уходит около половины семейного бюджета.

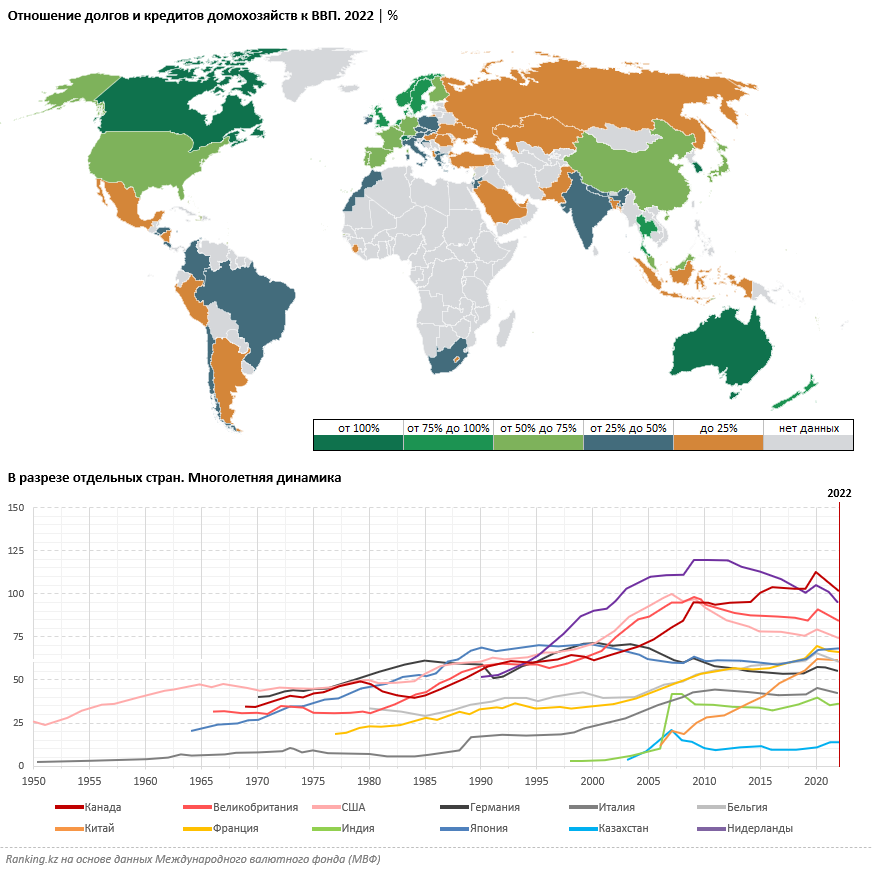

И это еще не все. Теперь оценим уровень долговой нагрузки по сравнению с другими странами. Для этого рассмотрим еще один показатель: отношение долгов и кредитов домохозяйств к ВВП. Этот индикатор показывает уровень долговой нагрузки населения в масштабах экономики.

Так вот, по свежим данным Международного валютного фонда (опубликованы в текущем году, учитывается полный 2022 год), отношение долгов и кредитов домохозяйств к ВВП в Казахстане — всего 13,65%. К примеру, в соседней России показатель составил 21,1% — более чем на 7 п. п. больше по сравнению с РК. Тем временем в Китае уровень долговой нагрузки домохозяйств и вовсе достиг 64,5%.

В странах Европы и Америки, в том числе в развитых, показатель максимально высок. Так, к примеру, отношение долгов и кредитов домохозяйств к ВВП Канады достигло 102%, в Швейцарии — 128,3%, в США — 74,44%, в Великобритании — 83,2%, в Швеции — 88,2%, в Норвегии — 77%, во Франции — 66,15%.

Тем временем в отдельных развивающихся странах показатели выглядят так: в Бразилии — 34,6%, Чили — 46,5%, Индии — 35,6%, ЮАР — 34,2%.

О чем это говорит?

Во-первых, о том, что в РК уровень долговой нагрузки, то есть той самой закредитованности, весьма невысок — буквально в разы ниже, чем в большинстве государств. Во-вторых, высокий уровень долговой нагрузки не говорит о том, что страна утопает в долгах и что все очень плохо. Как мы видим, почти во всех развитых государствах показатели высоки, так как в этих странах кредитные продукты являются основой рыночной экономики и используются как ключевой платежный инструмент.

По тем же данным Международного валютного фонда, из года в год отношение долгов и кредитов домохозяйств к ВВП только растет, что является естественным мировым трендом. При этом в Казахстане динамика остается весьма умеренной и не демонстрирует высокого роста, а в долгосрочной динамике и вовсе отмечается спад.

Теперь рассмотрим более детально рынок кредитования населения Казахстана. По данным Государственного кредитного бюро (ГКБ), по состоянию на 1 октября 2024 года в РК насчитывается более 8,6 млн заемщиков банков, МФО, коллекторских и других компаний. Само по себе это не много и не мало, но суть в другом. Если рассматривать численность заемщиков в разрезе сумм займов, вырисовывается интересная картина.

Более 84% общей задолженности приходится на займы более 1 млн тг — это около 39% всех заемщиков. А если рассматривать еще более крупные займы, то 65% всех кредитов приходится на займы от 2 млн тг, к которым относятся всего 20% всех заемщиков.

Таким образом, можно отметить, что основная сумма задолженности приходится на крупные кредиты, которые выдаются не всеми банками и не всем желающим, а только финансово устойчивым заемщикам с высоким уровнем дохода.

Тем временем 5,3 млн заемщиков (или 60% от общей численности) брали кредиты на суммы до 1 млн тг, на которые приходится всего 15,8% от общего объема кредитов на рынке. Из них 1,1 млн человек брали в кредит менее 100 тыс. тг, 1,5 млн человек — от 100 тыс. до 300 тыс. тг, 1 млн человек — от 300 тыс. до 500 тыс. тг, 1,6 млн человек — от 500 тыс. до 1 млн тг.

Средняя же задолженность по таким кредитам варьируется от 50 тыс. до 729 тыс. тг.

Таким образом, большинство заемщиков в Казахстане имеют небольшую задолженность, и это подтверждает тот факт, что кредиты в РК не бьют по карманам населения. Основная сумма займов приходится на заемщиков, которые брали кредиты на большие суммы, а такие дают только тем, у кого высокий стабильный заработок, то есть людям с большим достатком, для которых крупные займы — не огромная нагрузка, а привилегия богатых людей.

Оценив множество показателей из разных источников, можно прийти к выводу, что уровень долговой нагрузки населения Казахстана является даже не умеренным, а скорее довольно низким, и никакой глобальной угрозы для финансовой стабильности граждан не представляет.

Новый закон: как в Казахстане решают вопрос с закредитованностью населения

В Казахстане серьезно изменятся правила выдачи кредитов

Банки РК показывают устойчивость на фоне обострения рисков в регионе

Любое использование материалов допускается только при наличии гиперссылки на cronos.asia.

Подписывайтесь на Telegram-канал Central Asia Cronos и первыми получайте актуальную информацию!