В первом полугодии банки выдали рекордные 9,3 трлн тенге займов

Обзор банковского сектора Казахстана за первое полугодие 2021 года.

Ключевыми тенденция периода по данным аналитиков АФК, являются улучшение макроэкономических условий, восстановление деловой активности и отдельные события первого полугодия отразились на динамике показателей банковского сектора, передает cronos.asia.

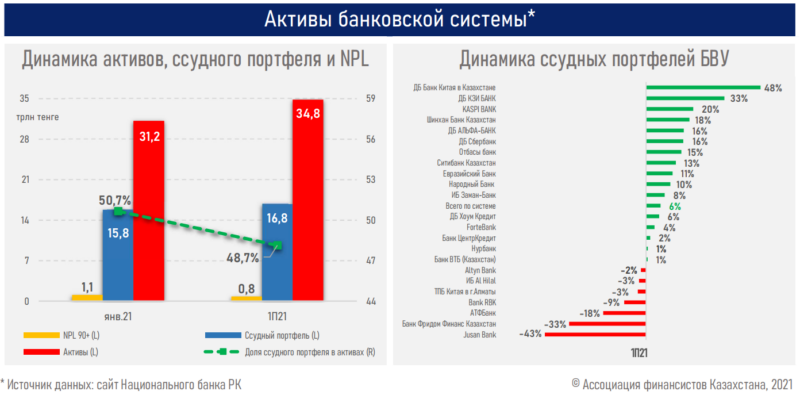

Заметное улучшение продемонстрировала кредитная активность БВУ: выдача новых кредитов составила ₸9,3 трлн (+ ₸2,8 трлн), из них 54% составляют займы корпоративного сектора.

Однако ввиду значительных списаний NPL юрлиц крупным игроком рынка (−₸475 млрд в июне), корпоративный кредитный портфель продемонстрировал менее выраженный рост (+1%) в сравнении с розничным (+15%).

Розничные займы росли за счет высокого спроса в сегментах ипотеки (+10%) и потребкредитования (+14%), что, возможно, обусловлено реализацией отложенного спроса, а также снижением долговой нагрузки ипотечников из-за использования ЕПВ в качестве первоначального взноса для ипотеки.

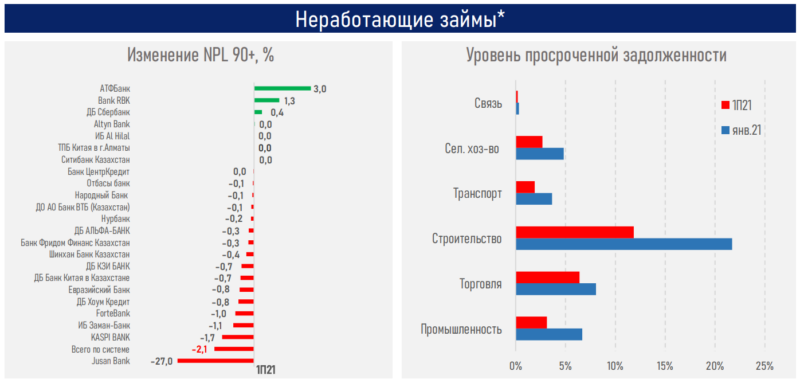

На фоне урегулирования NPL одним из БВУ и отзыва лицензий качество ссудного портфеля сектора выглядит значительно лучше: NPL снизились до 4,8% с 6,9% на начало года.

Одновременно наблюдалось снижение концентрации в секторе, несмотря на продолжающееся уменьшение числа игроков (минус 3 банка.).

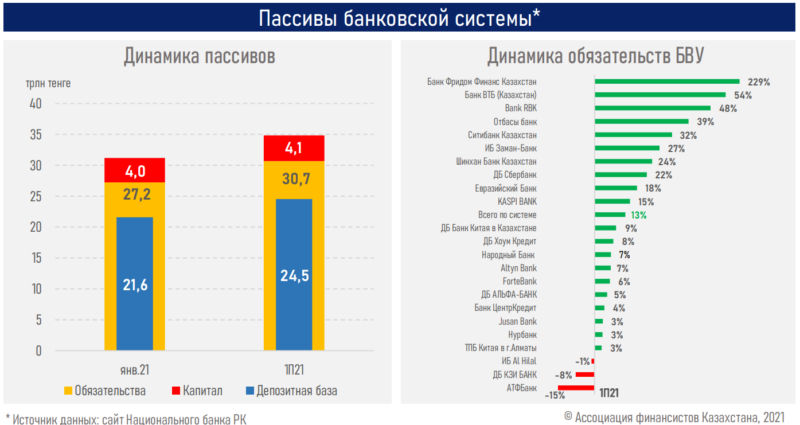

Финансирование кредитной активности происходило за счет увеличения обязательств (+13%) и собственного капитала (+5%).

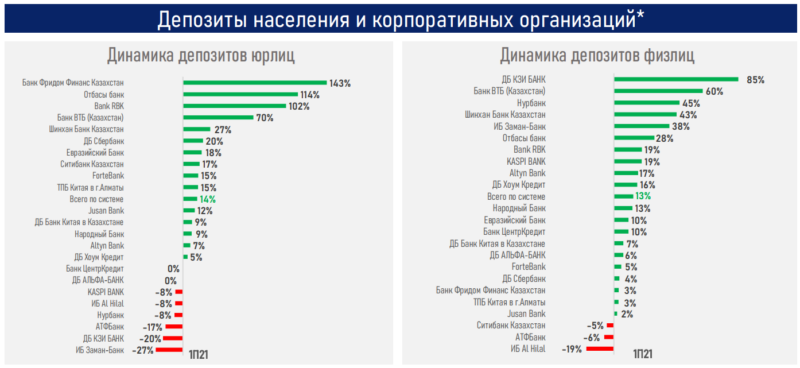

На стороне пассивов отмечался значительный равнозначный приток средств населения (+1,5 трлн тенге) и юрлиц (+1,5 трлн тенге) — на фоне удержания реальных процентных ставок в нацвалюте на положительной территории, сохранения неопределенности с Covid-19, а также капитализации процентов.

Собственный капитал продолжил устойчивый умеренный рост при дальнейшем увеличении и капитализации прибыли сектора и вопреки выплатам дивидендов.

Резюме

Относительно благоприятные макроэкономические условия обусловили увеличение платежеспособного спроса на заемные средства со стороны субъектов экономики, в то время как достаточный запас ликвидных активов БВУ обеспечил своевременное удовлетворение данного спроса.

При этом на динамику показателей деятельности сектора (корпоративные займы, уровень NPL, провизий и собственного капитала) повлияли отдельные события первого полугодия, в т.ч. отзыв лицензий и расчистка баланса крупным игроком.

В то же время сложная эпидемиологическая ситуация в стране и вынужденный возврат карантинных ограничений могут серьезно замедлить восстановление деловой активности, что негативно отразится на спросе на заемные ресурсы, кредитоспособности текущих заёмщиков и, соответственно, кредитной политике БВУ. Высокая неопределённость может сказаться и на валютных предпочтениях населения и компаний.

С другой стороны, значительный рост инфляционных процессов в стране обуславливает необходимость дальнейшего ужесточения денежно-кредитных условий, что, в свою очередь, негативно отразится на стоимости рыночных заёмных ресурсов (с некоторым лагом) и дюрации тенговой ликвидности. В таком случае может произойти ребалансировка спроса в сторону госпрограмм, что будет увеличивать роль государства в экономике и его обязательств.

Соответственно, дальнейшая динамика кредитной активности может не носить столь выраженный характер, как в первом полугодии.

Подписывайтесь на Telegram-канал Central Asia Cronos и первыми получайте актуальную информацию!

Любое использование материалов допускается только при наличии гиперссылки на cronos.asia.

Подписывайтесь на Telegram-канал Central Asia Cronos и первыми получайте актуальную информацию!