Сегодня на планете живет более 8 млрд человек, и обеспечение продовольствием такого населения становится все более сложной задачей для глобального сельского хозяйства. По данным ФАО, 673 млн людей сталкиваются с хроническим голодом, а мировая урожайность напрямую зависит от доступности минеральных удобрений. Однако в 2020-е годы эта цепочка оказалась под серьезным давлением: санкции, логистические сбои и новые конфликты – от Черного моря до Персидского залива – превратили рынок удобрений в часть глобальной геоэкономической конфронтации.

На этом фоне Центральная Азия, долгое время остававшаяся периферией мировой агрохимии, получает редкое окно возможностей. Обладая фосфоритами, газом и перспективной калийной базой, регион способен не только занять нишу на мировом рынке удобрений, но и обеспечить собственное сельское хозяйство, снизив зависимость от ценовых шоков глобального рынка.

Как устроен рынок минеральных удобрений?

На протяжении последних лет мировой рынок удобрений находится в состоянии хронической геополитической турбулентности. Тектонический сдвиг произошел в 2022 году, когда энергетический кризис, санкции и сбои в логистике разрушили прежнюю предсказуемость поставок.

Особенно чувствительным оказался азотный сегмент: его себестоимость напрямую зависит от газа. Хотя в 2023–2024 годах цены частично скорректировались, рынок так и не вернулся к прежней предсказуемости. По оценкам Всемирного банка, в 2025 году цены вновь идут вверх, но еще более серьезной проблемой становится нестабильность рынка – резкие колебания цен делают поставки удобрений все менее предсказуемыми.

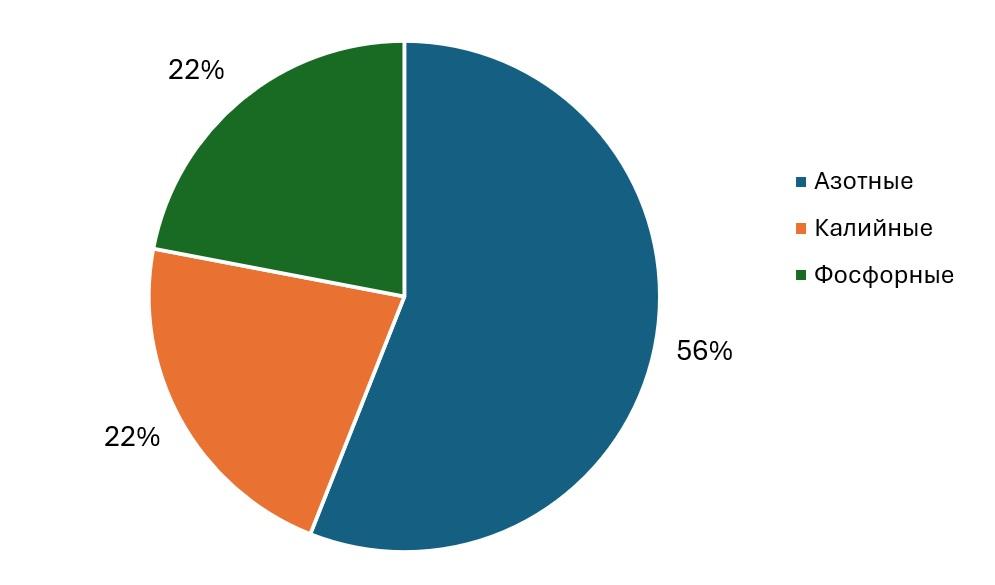

По оценке Precedence Research, мировой рынок минеральных удобрений в 2025 году составляет около $214,1 млрд, и, по прогнозам агентства, он вступает в фазу стабильного роста со среднегодовым темпом около 4,1% до 2034 года. Основу отрасли составляют три ключевых типа удобрений – азотные, фосфорные и калийные, которые обеспечивают растения основными питательными элементами.

Азотные удобрения стимулируют рост зеленой массы, фосфорные отвечают за развитие корневой системы и плодоношение, а калийные повышают иммунитет растений и устойчивость неблагоприятным погодным условиям.

Структура мирового рынка минеральных удобрений по видам (по данным FAOSTAT)

Крупнейшим мировым экспортером минеральных удобрений сегодня остается Российская Федерация.

По итогам 2025 года Москва поставила на внешние рынки рекордные 45 млн тонн удобрений на сумму более $11 млрд, причем свыше 75% экспорта пришлось на страны БРИКС – Китай, Индию и Бразилию.

Благодаря масштабам производства и широкой географии поставок Россия способна влиять на ценовую динамику далеко за пределами Евразии, регулируя объемы экспорта и используя собственные логистические маршруты. Страна поставила цель по увеличению доли на мировом рынке удобрений до 25% к 2030 году.

При этом крупнейшим производителем удобрений в мире остается Китай.

Однако значительная часть китайской продукции направляется на внутренний рынок для обеспечения продовольственной безопасности, что ограничивает его роль как глобального экспортера. Более того, в 2024–2025 годах Китай ввел экспортные ограничения на карбамид и фосфатные удобрения, стремясь стабилизировать внутренние цены и гарантировать сдерживание цен для китайских фермеров.

На фоне ограничений Пекина усиливается геоэкономический вес России. Более того стоит понимать, что рынок удобрений чувствителен не только к санкциям, но и к перестройке транспортных маршрутов. Показателен пример Беларуси, когда после потери экспортного окна через литовский порт Клайпеда в 2022 году поставки белорусского калия перестроились на российские маршруты, а Китай стал еще более важным направлением сбыта. Иными словами, контроль над маршрутами нередко оказывается не менее важным, чем даже само производство удобрений.

Помимо России и Китая, серьезным влиянием на рынке обладают Канада и Беларусь (калий), Марокко (фосфаты), а также страны Персидского залива (азотная химия). Последнее особенно видно по нынешней эскалации на Ближнем Востоке.

Топ-10 крупнейших экспортеров минеральных удобрений в мире (UN Comtrade за 2024 год)

Место | Страна | Экспорт удобрений |

1 | Россия | ~$13.9 млрд |

2 | Китай | ~$8.5 млрд |

3 | Канада | ~$6.7 млрд |

4 | Марокко | ~$5.4 млрд |

5 | США | ~$5.2 млрд |

6 | Саудовская Аравия | ~$5.0 млрд |

7 | Бельгия | ~$2.9 млрд |

8 | Оман | ~$2.7 млрд |

9 | Египет | ~$2.4 млрд |

10 | Нидерланды | ~$2.4 млрд |

«Черный лебедь» с берегов Ормуза

Новая эскалация на Ближнем Востоке наложилась на уже напряженный мировой рынок удобрений и превратилась в дополнительный фактор глобального риска.

Ключевым узлом остается Ормузский пролив, через который проходит значительная часть мировой торговли энергоносителями и химической продукцией.

Любые перебои в этом маршруте быстро отражаются на стоимости газа, фрахта и страхования судов, а через цепочку издержек – на ценах на аммиак и карбамид. По оценкам аналитиков, именно риски блокировки перевозок через Ормуз стали одним из главных триггеров нового ценового всплеска.

Дополнительным фактором стала атака на энергетическую инфраструктуру Катара. 2 марта 2026 года иранские беспилотники атаковали крупнейший в мире комплекс по производству СПГ в Рас-Лаффане, принадлежащий QatarEnergy, что привело к временной остановке части мощностей.

Поскольку до 90% себестоимости азотных удобрений приходится на природный газ, крупнейшими экспортерами карбамида являются страны с дешевыми газовыми ресурсами. Поэтому государства Ближнего Востока (Катар, Саудовская Аравия, Иран, Оман), обеспечивают 15% мирового производства карбамида. Поэтому любые перебои в логистике или производстве способны быстро создать дефицит предложения и подтолкнуть мировые цены вверх. Особенно чувствительным этот шок становится накануне посевной кампании в Северном полушарии, когда спрос на удобрения традиционно возрастает

Ценовая реакция рынков газа, удобрений и логистики на фоне эскалации на Ближнем Востоке (по данным S&P Global, LNG Prime, Agrolatam и оценкам страховых брокеров)

Позиция | 27.02.2026 | 03.03.2026 | 12.03.2026 |

Природный газ ($/т) | ~$380 / т | ~$405 / т | ~$440 / т |

Аммиак ($/т) | ~$475 / т | ~$505 / т | ~$740 / т |

Карбамид ($/т) | ~$595 / т | ~$625 / т | ~$650 / т |

Фрахт газовозов ($/сутки) | ~$42 750 | ~$161 750 | ~$180 000+ |

Страхование судов (War Risk, % стоимости груза) | ~0.1% | ~0.6% | ~1% |

Агрохимический потенциал Центральной Азии

На фоне нестабильности мирового рынка удобрений Центральная Азия начинает выглядеть не как периферия, а как регион с вполне осязаемым химическим потенциалом.

Однако пока регион остается скорее сырьевой базой, чем полноценным производителем: ни одна из стран не входит даже в двадцатку мировых лидеров, а значимые мощности сосредоточены лишь в трех государствах региона.

При этом даже крупнейший агропроизводитель региона – Казахстан – обеспечивает себя удобрениями лишь 59% научной потребности, что показывает масштаб нереализованного потенциала.

Казахстанские предприятия

Ключевую роль на рынке удобрений Казахстана играют местные компании «Казфосфат» и «КазАзот», на которые приходится 96% производства.

«Казфосфат» опираясь на фосфориты Каратауского бассейна, развивает производство фосфорных удобрений, тогда как «КазАзот» обеспечивает выпуск аммиака и аммиачной селитры в Мангыстау. Казахстан, как крупный производитель зерновых и масличных культур заинтересован покрыть спрос на удобрения собственной продукцией.

Именно поэтому для страны принципиально важны новые проекты. На западе страны реализуются инициативы по развитию азотной и калийной химии. Первый проект связан с расширением производственной базы «КазАзота» в Актау и предполагает строительство крупного газохимического комплекса по выпуску аммиака, карбамида, азотной кислоты и аммиачной селитры.

Его проектные мощности оцениваются примерно в 660 тыс. т аммиака, 577,5 тыс. т карбамида, 395 тыс. т азотной кислоты и 500 тыс. т аммиачной селитры в год, что должно существенно увеличить производство азотных удобрений в стране.

Важным преимуществом является расположение предприятия на побережье Каспия, что создает возможности для экспорта продукции по Транскаспийскому транспортному маршруту.

Другим стратегическим направлением становится развитие калийной отрасли. Флагманом этого сегмента может стать проект Satimola, реализуемый компанией Qazaq Kalium на базе одноименного месторождения калийных и бороносных солей в Западно-Казахстанской области.

Инвестиции оцениваются примерно в $2,4 млрд, а запуск производства ожидается около 2028 года.

При выходе на полную мощность предприятие сможет производить до 6 млн тонн калийных удобрений в год, что может впервые вывести Казахстан на мировой рынок калийных удобрений.

Параллельно на юге страны, в Каратауском бассейне, российская компания «Еврохим» совместно с китайской CNCEC реализует химический проект в городе Жанатас. Совокупные инвестиции превышают $1 млрд. В перспективе комплекс сможет выпускать более 1 млн тонн минеральных удобрений в год, ориентируясь на рынки Центральной Азии, Китая и Европы.

Узбекские предприятия

В отличие от Казахстана, где производство удобрений сосредоточено вокруг нескольких частных предприятий, химическая промышленность Узбекистана организована в более централизованной форме. Государственный холдинг Узкимёсаноат объединяет все основные химические заводы страны.

Узбекистан сегодня производит все основные виды минеральных удобрений. Флагманом отрасли является химический комплекс Navoiyazot, расположенный в городе Навои. Здесь работает современный завод по выпуску аммиака и карбамида мощностью около 660 тыс. тонн аммиака и 577,5 тыс. тонн карбамида в год, что делает его одним из крупнейших газохимических предприятий в Центральной Азии.

В последние годы Узбекистан также начал развивать направление низкоуглеродной химии. В городе Чирчик на базе узбекско-испанского предприятия Maxam-Chirchiq в 2025 году были произведены первые партии зеленого аммиака, полученного с использованием водорода из возобновляемых источников энергии. Это событие делает Узбекистан пионером «зеленого» аммиака в регионе.

Туркменские предприятия

Туркменистан придерживается иной модели развития – экспортоориентированной азотной химии, опирающейся на невероятные запасы природного газа. Ключевым действующим предприятием является завод «Гарабогазкарбамид», расположенный в Балканском велаяте на побережье Каспия. Предприятие находится под управлением государственного концерна «Туркменхимия», а его строительство было реализовано японо-турецким консорциумом.

Завод способен производить более 1 млн тонн карбамида в год и ориентирован прежде всего на экспорт в Турцию, Европу и страны Южной Азии.

Параллельно Туркменистан расширяет производство удобрений. В 2024 году южнокорейская Daewoo Engineering & Construction выиграла тендер на строительство нового завода в Лебапском регионе. Предприятие будет выпускать около 350 тыс. тонн фосфатных удобрений и 100 тыс. тонн сульфата аммония ежегодно, диверсифицируя химическую отрасль страны.

Крупнейшие производители минеральных удобрений в ЦА

Предприятие | Тип удобрений | Локация | Основная продукция | Производственные мощности (2025) |

КазАзот | Азотные | Мангистауская область, Казахстан | Аммиак, аммиачная селитра, азотная кислота | ~400 тыс. т азотной продукции в год |

Казфосфат | Фосфорные | Жамбылская область, Казахстан | Аммофос, фосфорные удобрения, фосфоритовая мука | ~1,4 млн т фосфорных удобрений в год (в т.ч. ~750 тыс. т аммофоса) |

Navoiyazot | Азотные | Навоийская область, Узбекистан | Аммиак, карбамид (мочевина) | ~660 тыс. т аммиака и ~577,5 тыс. т карбамида в год |

Гарабогазкарбамид | Азотные | Балканский велаят, Туркменистан | Карбамид (мочевина) | >1,1 млн т карбамида и 660 тыс. т аммиака в год |

Заключение

В конечном счете мировой рынок удобрений все больше выходит за рамки обычной химической индустрии и превращается в элемент глобальной геоэкономики. Все больше осознается важность контроля над логистикой, доступ к дешевой энергии и устойчивость цепочек поставок. Эскалация на Ближнем Востоке лишь подтверждает этот тезис.

Перед Центральной Азией открывается редкий исторический шанс. Регион, долго остававшийся на периферии мировой агрохимии, располагает сразу несколькими ключевыми ресурсами – фосфоритами, газом и перспективными калийными запасами. Судьбу региона решит способность превратить природные преимущества в современные производственные цепочки и устойчивые экспортные маршруты.

Если это удастся, Центральная Азия может постепенно занять собственное место на карте мирового рынка удобрений – уже не как поставщик сырья, а как новый промышленный узел Евразии. И в итоге регион может хотя бы обеспечить собственное сельское хозяйство удобрениями, снизив зависимость от лихорадки и ценовых шоков мирового рынка.

Современная экономическая история Центральной Азии показывает, что наибольшую отдачу получают первые инвесторы, входящие в новые отрасли – так было в нефти, уране и металлургии. Формирующийся агрохимический сектор региона может стать следующим таким рынком: пока ключевые проекты реализуются внутренними силами стран региона и при участии российских и китайских компаний, для других международных инвесторов еще сохраняется редкое окно возможностей занять свою нишу на еще не распределенном рынке.