SWOT-анализ: Талибан пытается договориться с Россией после разрыва сделки с Китаем

Россия и Талибан обсуждают энергетику после провала сделки с Китаем. Предлагаем SWOT-анализ для региона – на Cronos.Asia

Коллаж: Cronos.Asia

После разрыва долгосрочного контракта с Китаем Талибан предложил российским компаниям вложиться в нефтегазовый сектор Афганистана. SWOT-анализ показывает, какие риски и возможности открываются для стран Центральной Азии в условиях санкций, транзитных амбиций и энергетических проектов. Подробнее — на Cronos.Asia.

Талибан пригласил российские компании инвестировать в нефтегазовый сектор Афганистана после разрыва контракта с Китаем Афганистан на этой неделе публично позвал российские компании в разведку, добычу и переработку углеводородов. Министр недр и нефти Хедаятулла Бадри сделал приглашение на нефтегазохимическом форуме в Казани, подчёркнув ресурсообеспеченность страны и готовность дать инвесторам безопасность, прозрачность и долгосрочные перспективы.

Это прозвучало на фоне расторжения в июне–июле 2025 г. 25-летнего контракта с китайской CAPEIC по Амударьинскому бассейну из-за нарушений условий, что освобождает нишу для новых игроков. Политическая рамка для сделки с Москвой уже создана. 17 апреля 2025 г. Верховный суд РФ снял с "Талибана" статус террористической организации по представлению Генпрокуратуры, что юридически открыло канал для признания и экономического сотрудничества.

В начале июля МИД РФ принял верительные грамоты посла талибов, и Россия де-факто и де-юре стала первой страной, признавшей текущее правительство Афганистана. Институциональная основа со стороны бизнеса уже есть.

В мае 2025 г. на KazanForum российская Inteco Group подписала с Кабулом соглашение о добыче нефти. Местные и региональные СМИ сообщают о планах приступить к бурению и построить перерабатывающие мощности в северных провинциях, однако о начале коммерческой добычи пока не объявлено.

Это означает раннюю проектную стадию и зависимость графика от доступа к оборудованию, финансированию и страхованию в условиях санкций. Краткосрочный экономический эффект, вероятно, проявится не через сырую нефть, а через топливную торговлю и логистику.

Россия уже стала ключевым поставщиком СУГ: за март 2024 — март 2025 г. в Афганистан вошло свыше 275 тыс. т на сумму около $132 млн, а в январе–феврале 2025 г. поставки выросли на 52% до 71 тыс. т. Это подтверждает платёжный и физический канал поставок, который можно масштабировать быстрее, чем проекты в добывающей отрасли с самого начала.

Транзитные амбиции Кабула и Москвы расширяются, но требуют трезвого восприятия. Представители деловых структур заявляли о планах транзита 50 млн т нефтепродуктов и 50 млн м³ СПГ в направлении Южной и Юго-Восточной Азии (автоколонны). При этом более надёжная оценка пропускной способности формируется вокруг проекта логистического хаба в Герате с начальной мощностью примерно 1 млн т нефти, согласованного с Казахстаном и Туркменистаном.

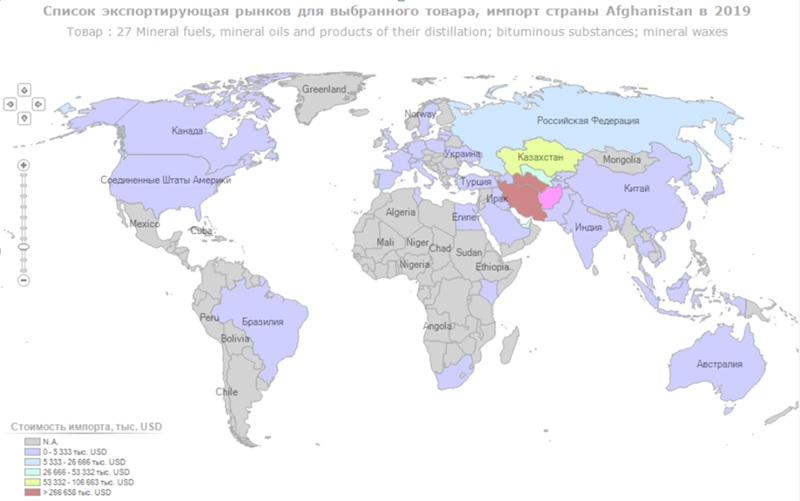

В 2019 году основные поставщиками топлива и нефти и ее продуктов были Иран, Туркменистан, Казахстан, Узбекистан. Россия шла аж на 6 месте, Китай следовал после. Источник: Международной Торговый Центр (МТЦ). На данном этапе трудно сформировать полноценную картину, так как МТЦ не предоставляет данных за 2024 год по Ирану, Туркменистану, России, Афганистану.

Реалистичный сценарий: поэтапный рост транзита топлива и зерна, параллельно с подготовкой местной добычи. Для Китая это сигнал повышенного риска. Расторжение контракта CAPEIC указывает на ужесточение повестки исполнения обязательств и рост транзакционных рисков в афганских проектах.

Это сдвигает баланс в пользу России, которая быстрее нормализовала правовую базу отношений и уже закрепилась в топливных нишах. Однако устойчивость российского "окна возможностей" зависит от четырёх факторов:

1) страхование и расчёты под санкциями, 2) безопасность активов и маршрутов в северных провинциях, 3) рентабельность наземной логистики без трубопроводов, 4) способность Кабула обеспечивать предсказуемые регуляторные условия.

Расширение энергетического партнерства между Афганистаном и Россией будет непосредственно проходить через территорию стран Центральной Азии. По этой причине странам региона стоит провести оценку рисков и возможностей. По этой причине был проведен SWOT-анализ, который указывает на долгосрочные перспективы такого партнерства.

SWOT-анализ для стран Центральной Азии

S (сильные стороны)

1. География и коридоры связи с Афганистаном (Хайратон–Термез, Шерхан-Бандар, Тургунди–Акина; выход к Каспию и Среднему коридору).

2. Ресурсная база и переработка в Казахстане и Туркменистане (нефтепродукты, СУГ; железнодорожная логистика и парки цистерн).

3. Летний гидроизбыток в Кыргызстана и Таджикистана для экспорта электроэнергии по региональным схемам.

4. Опыт многовекторной дипломатии и баланс между Россией, Китаем, Южной Азией и Ближним Востоком.

5. Идёт цифровизация таможни и складской логистики в Казахстане и Узбекистане (единые окна, отслеживание грузов).

W (слабые стороны)

1. Узкие места на КПП с Афганистаном и перегрузы на подходах к Хайратону и Тургунди (пропускная способность, безопасность).

2. Энергодефицит зимой в Кыргызстане и Таджикистане; износ сетей; высокие потери.

3. Валютные и платёжные риски при торговле с Афганистаном (наличные расчёты, страхование, комплаенс).

4. Санкционная среда при работе с российскими поставками и транзитом; риск вторичных санкций.

5. Регуляторная фрагментация в Центральной Азии и неунифицированные тарифы на транзит.

O (возможности)

1. Формирование топливно-логистического узла на западе Афганистана с участием Казахстане и Туркменистане (увеличение экспорта СУГ, светлых нефтепродуктов, зерна).

2. Масштабирование торговли СУГ и нефтепродуктами в связке РФ–ЦА–Афганистан; развитие сервисов хранения и кросс-докинга.

3. Подключение ЦА к региональным энергосделкам с участием Афганистана (балансирующие поставки, будущая интеграция с CASA-тип проектами).

4. Совместные предприятия по малым НПЗ, ЛПДС и сервисным контрактам в северных провинциях Афганистана; подряды для компаний из стран Центральной Азии.

5. Рост страхового, брокерского и экспедиторского бизнеса в ЦА (склады СУГ, парки вагонов-цистерн, ремзоны).

6. Переговорная позиция ЦА усиливается за счёт диверсификации от китайского капитала и конкуренции инвесторов.

7. Развитие мультимодальных маршрутов через Каспий и Кавказ для реэкспорта в ЮА и ЮВА.

T (угрозы)

1. Риски безопасности на маршрутах в северном Афганистане; потенциальные атаки на топливные колонны.

2. Ужесточение санкционных режимов в отношении российских энергоопераций; вторичные санкции для банков и перевозчиков ЦА.

3. Перегрузка инфраструктуры ЦА, дефицит подвижного состава и рост ставок; локальные "бутылочные горлышки".

4. Валютная волатильность афгани к доллару и ограниченная репатриация выручки; расширение серых расчётных схем.

5. Экологические и техногенные риски при быстром вводе малых НПЗ и СУГ-хабов.

6. Политическая волатильность и регуляторные развороты в Афганистане; риск пересмотра условий.

7. Обострение конкуренции с КНР за проекты и влияние; возможное давление по линии ОПОП и двусторонних соглашений.

Короткие ремарки по странам

• Казахстан: сильные НПЗ и СУГ, развитая ЖД-логистика; окно для участия в хабе Герат; главный риск — вторичные санкции и страхование.

• Узбекистан: узел Термез–Хайратон, компетенции в логистике и сервисе; возможность СП и EPC; риск перегруза КПП и оборота наличности.

• Туркменистан: сырьё и СУГ, коридор Тургунди; шанс на модернизацию и SWAP-схемы; риск монопольных тарифов.

• Таджикистан: экспорт гидроэнергии летом; потенциал стройподрядов; слабая зима и сети.

• Кыргызстан: летний гидроресурс; ниша сервисов и подрядов; ограниченная инфраструктура и сезонность генерации.

Что это значит для ЦА: при аккуратном управлении санкционными, платёжными и маршрутными рисками регион может монетизировать роль "переходника" между РФ и Афганистаном, ускорив развитие логистики и сервисов, а также частично снять собственные дисбалансы в энергобалансе и экспорте.

Любое использование материалов допускается только при наличии гиперссылки на cronos.asia.

Подписывайтесь на Telegram-канал Central Asia Cronos и первыми получайте актуальную информацию!