Аналитический центр АФК опубликовал обзор банковского сектора Казахстана за 1 квартал 2026 года, согласно которому банковский сектор Казахстана в начале года демонстрирует противоречивую динамику: объёмы кредитования растут, но прибыль и маржа снижаются. Такой разрыв между активностью и финансовыми результатами становится одним из ключевых трендов первого квартала, сообщает Cronos.Asia.

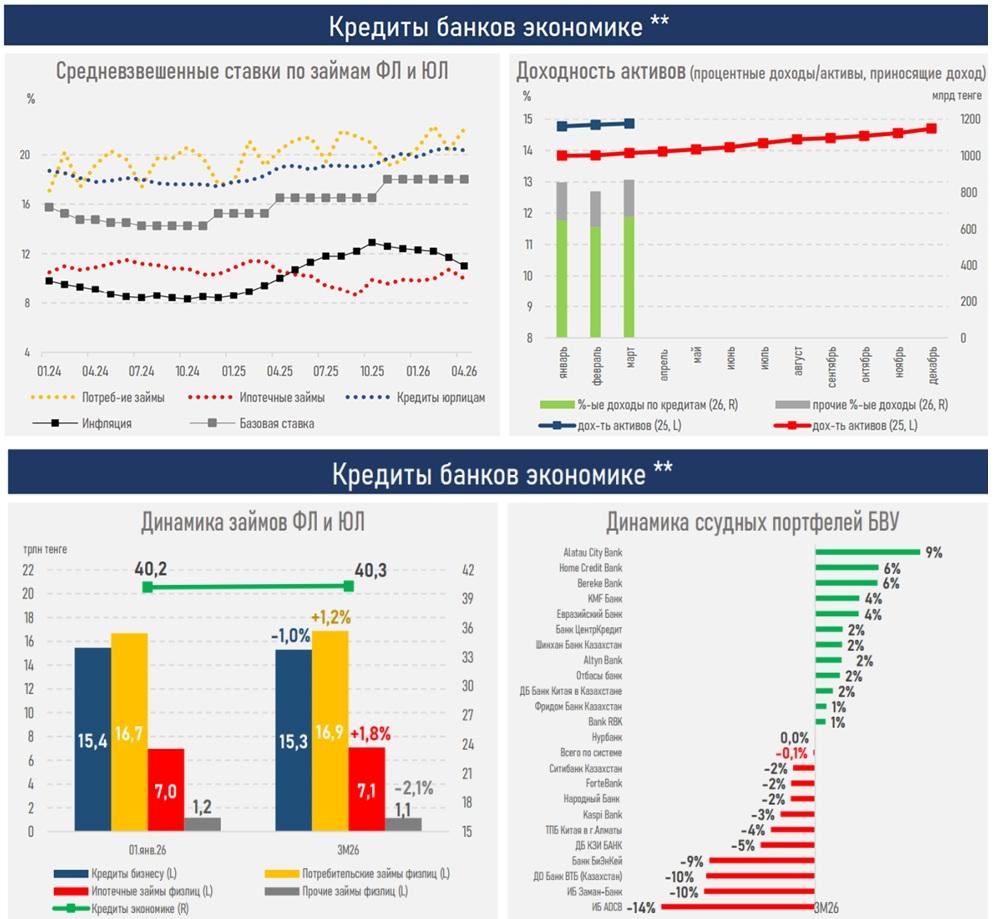

С января по март банки выдали кредитов на сумму 9,2 трлн тенге – на 9,2% больше, чем годом ранее. Однако этот рост обеспечен исключительно корпоративным сегментом, где выдачи увеличились сразу на 23,3%. В рознице, напротив, наблюдается спад: кредитование населения сократилось на 4,4%.

Основной драйвер – бизнес. Причём рост фиксируется во всех категориях: малый бизнес увеличил заимствования на 14,1%, средний – на 65,4%, крупный – на 20,5%. Это отражает растущий инвестиционный спрос, потребность компаний в оборотном капитале и активное участие в инфраструктурных проектах. Дополнительную роль играет расширение программ льготного финансирования.

Ситуация в розничном сегменте выглядит иначе. Снижение выдачи потребительских кредитов на 7% указывает на ослабление спроса со стороны населения. На это влияют сразу несколько факторов: снижение реальных доходов, высокие процентные ставки и ужесточение регулирования. Кроме того, рынок близок к насыщению – прирост клиентской базы составил всего 6,4 тыс. заёмщиков против 40,7 тыс. годом ранее.

При этом рост выдач не трансформируется в сопоставимое увеличение кредитных портфелей. Причина – в сроках займов. В корпоративном сегменте 68% кредитов выдаются на срок до одного года, что приводит к их быстрому погашению и ограничивает накопительный эффект. У населения доля краткосрочных займов значительно ниже – около 18%.

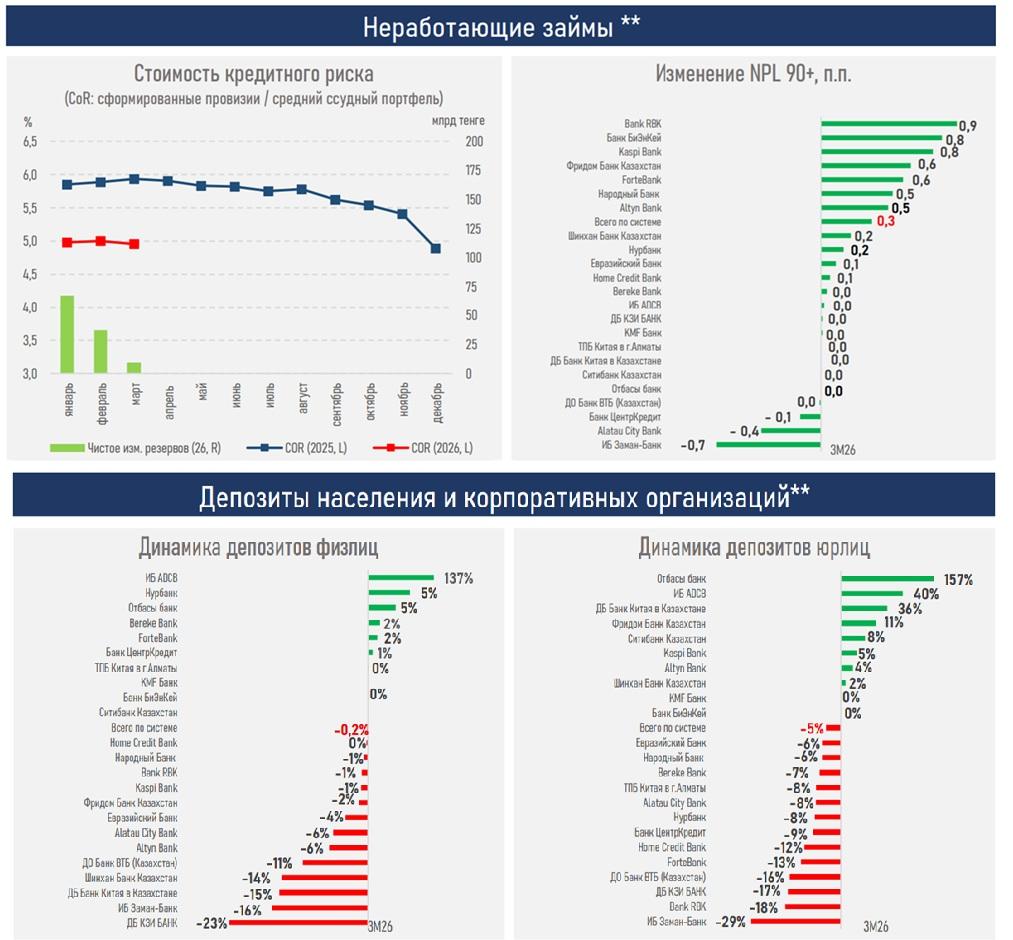

На фоне роста кредитной активности усиливается давление на финансовые показатели банков. Стоимость фондирования растёт быстрее доходности активов: плюс 37 базисных пунктов против 16. В результате процентный спрэд сократился с 4,62% до 4,42%, а прибыль сектора снизилась на 10,8% – до 0,6 трлн тенге.

Дополнительное давление оказывает фискальная нагрузка. Расходы банков по корпоративному подоходному налогу выросли почти на 36%, достигнув 148 млрд тенге. Доля сектора в налоговых поступлениях также увеличилась.

При этом устойчивость системы частично поддерживается за счёт снижения стоимости риска и контролируемого уровня проблемной задолженности. Капитал банков продолжает расти – на 5,8%, тогда как обязательства сократились на 1,4%, в том числе из-за снижения депозитов юридических лиц.

В целом структура кредитования становится менее сбалансированной: бизнес активно заимствует, тогда как население сокращает спрос на кредиты. Это ограничивает расширение процентной базы банков и усиливает зависимость сектора от корпоративного сегмента.

Дополнительные риски формируются на фоне ужесточения регулирования. С апреля вступили в силу новые требования: увеличены минимальные резервные требования и введён контрциклический буфер капитала. Эти меры могут усилить давление на стоимость фондирования и ещё больше замедлить кредитную активность.

В итоге банковский сектор сохраняет операционную устойчивость, но сталкивается с растущими ограничениями. Рост кредитования продолжается, однако его эффект всё слабее отражается в прибыли, что задаёт более сдержанный сценарий развития на ближайшие кварталы.