Долгое время внешнюю торговлю Казахстана описывали одной формулой – нефть и газ. Именно углеводороды стали фундаментом экспортной модели в начале 2000-х годов и обеспечили стране валютную устойчивость на протяжении двух десятилетий. Однако, как отмечают эксперты Аналитического Кредитного Рейтингового Агентства (АКРА), к середине 2020-х годов эта картина уже не столь однозначна, передает Cronos.Asia.

Анализ периода 2006–2025 годов показывает: структура торговли постепенно трансформируется. Сырье остаётся ядром системы, но его доминирование ослабевает, география партнёров меняется, а несырьевой экспорт начинает играть более заметную роль.

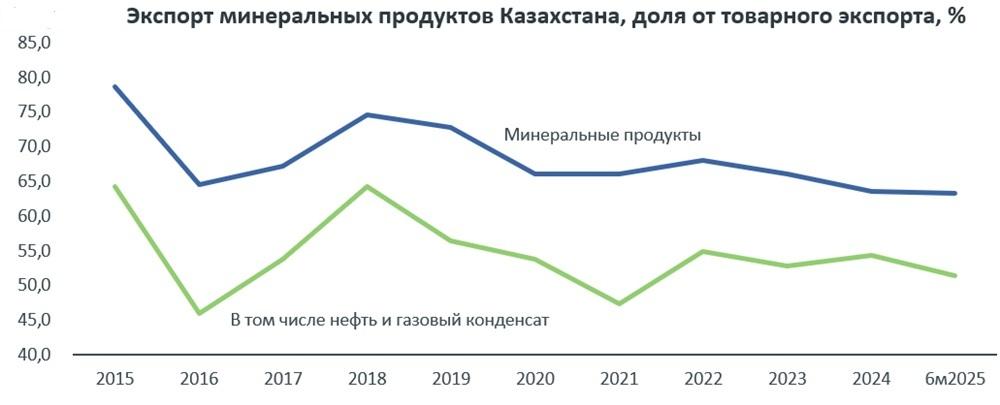

Первая тенденция: минеральный экспорт остаётся базой, но его доля снижается

Минеральные товары по-прежнему формируют более половины всего казахстанского экспорта. В 2024 году их доля составила 64%, а в первом полугодии 2025 года – 63%. Для экономики, десятилетиями опиравшейся на сырьевой сектор, это ожидаемо.

Однако если сравнить с пиковыми значениями 2015 года (79%) и 2018 года (75%), видно устойчивое снижение сырьевой концентрации. Это не отказ от ресурсной модели, а её постепенная корректировка.

Вторая тенденция: нефть – главный экспортный двигатель

Внутри минеральной группы доминирование нефти с газовым конденсатом остаётся практически абсолютным. В 2019–2025 годах её доля в структуре минерального экспорта находилась в диапазоне 76–83%. Ни природный газ, ни уголь, ни уран не сопоставимы с нефтью по масштабу.

Тем не менее в общей структуре товарного экспорта доля нефти постепенно сокращается. Если в середине 2010-х она достигала 64%, то к первой половине 2025 года снизилась до 51%. Это принципиальный сдвиг: нефтяная зависимость уменьшается, пусть и медленно.

При этом несырьевой экспорт в 2025 году достиг рекордной доли – 37%. Более того, за последнее десятилетие его средние темпы роста (14%) почти вдвое превышали динамику совокупного товарного экспорта (8,7%) и импорта (6,8%).

Третья тенденция: номинальный рост не означает реального расширения

В долларовом выражении объёмы торговли с начала 2000-х выросли кратно. Однако если привести показатели к сопоставимым ценам, становится очевидно: после активного роста 2006–2014 годов реальная динамика экспорта практически остановилась.

Минеральный экспорт так и не вернулся к пиковым уровням 2011–2012 годов. Зато более устойчиво выглядит импорт и несырьевой экспорт. Это указывает на структурную стабилизацию, но не на качественный скачок производственного потенциала.

Четвёртая тенденция: усиливается роль импорта

После снижения товарооборота в 2015–2020 годах, вызванного девальвацией тенге и общеэкономическим спадом, торговля вновь перешла к росту. Однако в этой динамике заметно усилилась роль импорта.

В последние три года его доля стабильно составляет 43–44% товарооборота. Рост импорта в сочетании с увеличением несырьевого экспорта постепенно сокращает удельный вес минеральной продукции в общей структуре торговли.

При этом чистый экспорт выглядит слабее исторических показателей. За последние три года он составляет около 18,3 млрд $, тогда как среднее значение за двадцатилетний период – 23,3 млрд $. Это означает сокращение внешнеторгового профицита.

Пятая тенденция: ослабление зависимости от цен на нефть

До 2021 года доля минерального экспорта демонстрировала высокую корреляцию с ценой нефти Brent. Экспортная структура практически повторяла ценовые колебания на мировом рынке.

Однако в 2022–2025 годах эта связь стала менее жёсткой. Несмотря на высокие физические объёмы поставок в 2023–2024 годах и максимум 2025 года, доля несырьевого экспорта оказалась выше ожидаемой по «старой» модели. Она на 4–8 процентных пунктов превышала уровень, который объяснялся бы исключительно нефтяной конъюнктурой.

Это свидетельствует о постепенном снижении ценовой зависимости и укреплении несырьевого сегмента.

Шестая тенденция: смена торговых приоритетов

Существенные изменения произошли в географии торговли.

В 2006–2010 годах ключевыми партнёрами были Россия, Италия, Швейцария, Китай и Франция. К 2020–2024 годам конфигурация изменилась: Россия сохранила позиции, Китай резко усилил влияние, а в пятёрку вошли Нидерланды и Турция.

В 2023–2025 годах Китай фактически стал главным торговым партнёром Казахстана.

Характер взаимодействия различается по направлениям. С Россией торговля преимущественно строится на импорте, что формирует отрицательное сальдо. В отношениях с Китаем экспорт немного превышает импорт. С Италией, Нидерландами, Францией и Южной Кореей Казахстан также преимущественно выступает как экспортёр.

В целом страна сохраняет положительное сальдо во внешней торговле с дальним зарубежьем – Европой и Азией. Однако внутри Евразийского экономического союза, прежде всего в торговле с Россией, сохраняется устойчивый дефицит.

Главный вывод: трансформация без разрыва

За двадцать лет казахстанская внешняя торговля изменилась. Усилилась роль несырьевого экспорта, выросла доля импорта, произошёл сдвиг в сторону азиатских рынков, прежде всего Китая.

Тем не менее нефть и газ по-прежнему остаются системообразующим элементом экспортной модели. Реальные показатели экспорта не демонстрируют устойчивого роста относительно пиков начала 2010-х годов, а чистый экспорт сокращается.

Казахстан находится в фазе постепенной диверсификации, но говорить о завершении сырьевой эпохи преждевременно. Экономика делает шаги к более сбалансированной модели, однако её фундамент по-прежнему опирается на углеводородный экспорт.