Аналитический центр АФК представил обзор статистики по безналичным карточным операциям за 9 месяцев 2024 года.

Резюме

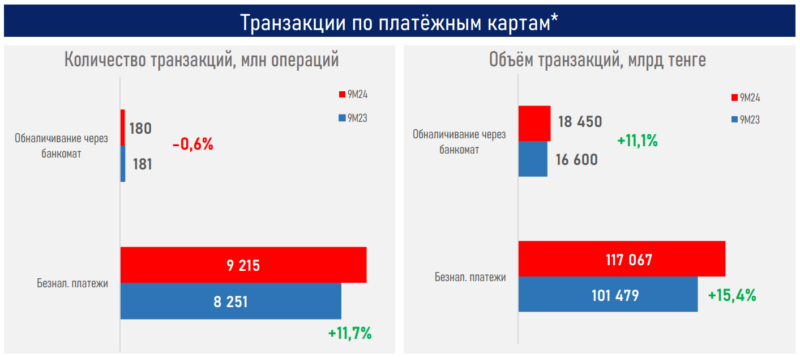

- По итогам января-сентября 2024 г. объем безналичных карточных транзакций в стране составил ₸117,1 трлн (+15% г/г) или 87% к ВВП. Этот рост поддерживался в целом благоприятными экономическими условиями в стране, продолжающейся цифровизацией экономики, в т.ч. сильным ростом числа активных пользователей онлайн-сервисов банков (с 22,0 до 24,8 млн) и умеренным увеличением числа торговых предприятий (с 910 тыс. до 1,1 млн).

- При среднемесячном показателе безналичных транзакций в ₸13 трлн годовой показатель может составить ₸156 трлн, превысив показатель ВВП на 16% (согласно ПСЭР на 25–29 гг., ВВП страны в текущем году может составить ₸134,2 трлн).

- Несмотря на дальнейшей рост проникновения безналичных расчетов доля безналичных операций по стране сохранилась на одном уровне в 86%, как и годом ранее.

- Это обусловлено заметным ростом объема наличных денег в стране, как на фоне высоких инфляционных процессов (количество транзакций снизилось), так и перед стартом всеобщего декларирования и нескольких кампаний по фискализации мобильных переводов: суммарный объем обналичиваний за отчетный период составил ₸18,5 трлн (₸16,6 трлн годом ранее).

- На фоне вышесказанного объем наличности в обращении (M0), т. е. денег вне банковской системы, рос намного быстрее, чем за аналогичный период 2023 года (+12,3% г/г vs 7,2%), и составил ₸4,0 трлн. Таким образом, в среднем, на каждого казахстанца теперь приходятся ₸197 тыс. наличности против ₸178 тыс. ранее.

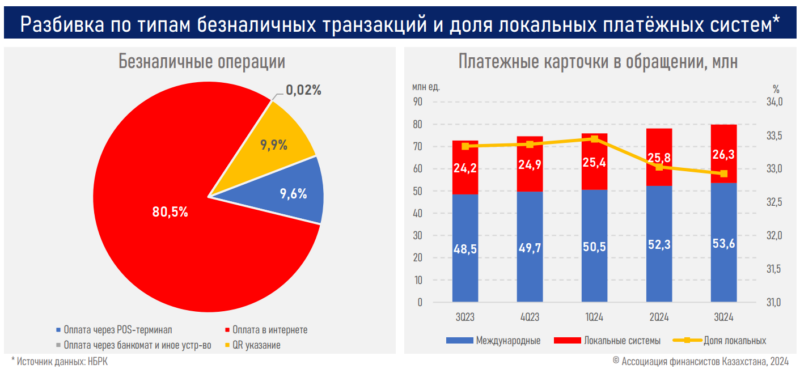

- Среди тенденций в способах осуществления безналичных транзакций отметим снижение доли интернет-платежей (с 83,0 до 80,5%) и оплат через POS-терминал (с 11,8% до 9,6%), но стремительный рост QR-оплаты (с 5,2% до 9,9%).

- В абсолютном выражении QR-оплаты увеличились с ₸5,3 трлн до ₸11,5 трлн, превысив объёмы оплат через POS-терминал (₸11,3 трлн). При этом потенциал их дальнейшего роста остается существенным ввиду простоты, удобства, экономии на транзакциях и планов по внедрению единого QR-кода для оплат. Напомним, что единый QR-код для всех банков планируется внедрить в первой половине следующего года.

- Международные карточки имели большее распространение, нежели локальные. Количество платежных карт международных систем выросло до 53,6 млн (+5,1 млн или 10,5%), а локальных — до 26,3 млн (+2,1 млн или 8,5%)., что привело к умеренной ребалансировке их долей на рынке (см. ниже).

Краткие итоги периода

Страновой уровень проникновения "безнала" за последние 12 месяцев не изменился, сохранившись на отметке 86% на фоне роста изъятий наличности и их объема в обращении, достижения точки насыщения в крупных городах (н-р, в г. Алматы — 91%, г. Астана — 86%). Напомним, что

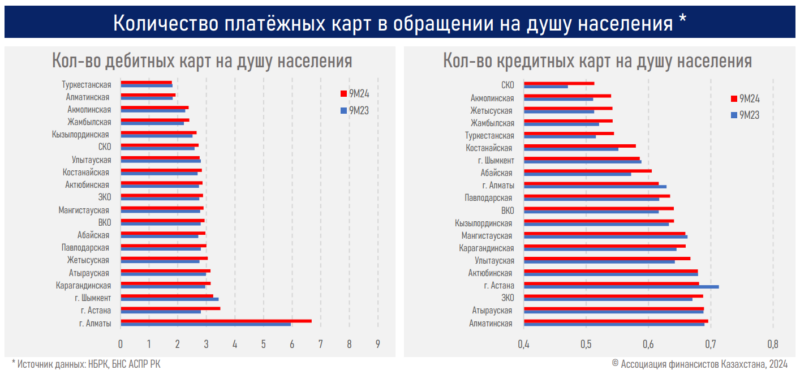

концентрация в объемах безналичных транзакций сохраняется высокой в трех мегаполисах (вследствие высокой концентрации населения и покупательской способности): Алматы (51% от всего объема), Астане (9,5%) и Шымкенте (6,2%).

На фоне вышесказанного к началу октября 2024 года объемы безналичных транзакций по карточкам превышают соответствующие показатели операций по выдаче наличности в 6,3 раза (₸117,1 vs ₸18,5 трлн), практически также, как и годом ранее (в 6,1 раза: ₸101,5 vs ₸16,6 трлн).

При этом "средний чек" одной операции по безналичным транзакциям вырос в отчетном периоде с 12,6 до 13,1 тыс. (+4,3%), по снятию из банкоматов – с 97,2 до 111,7 тыс. тенге (+14,9%), отражая высокие темпы роста номинальных заработной платы (+11,3%) и доходов казахстанцев (+9,4%).

В региональном разрезе лидерами прироста доли безналичных транзакций в отчетном периоде стали Алматинская (+7,3 п.п), Туркестанская (+6,3 п.п.) и Акмолинская (+5,2 п.п.) области. А цифровой разрыв между "лидерами" и "аутсайдерами" по безналу за год сократился с 23 п.п. до 21 п.п., но остается существенным.

Сокращение этого цифрового разрыва потребует совместных усилий государства (стимулы, условия, налогообложение), бизнеса (расширение инфраструктуры, инвестиции в технологии) и общества (финграмотность, изменение привычек, соц. ответственность).

Другие обзоры АФК:

АФК: размещение корпоративных облигаций превысило отметку ₸3 трлн с начала года

АФК: курс нацвалюты может вырасти

АФК: рост страховых выплат снижает рентабельность в общем страховании

АФК: тенге может остаться стабильным, несмотря на волатильность нефти