Согласно докладу ОЭСР "Диверсификация экспорта Республики Казахстан, полномасштабное вторжение России в Украину вновь усилило потребность Казахстана и региона в целом в диверсификации торговых, транзитных и транспортных партнеров для повышения экономической устойчивости. В данном кратком обзоре рассмотрим особенности экспортной корзины Казахстана и как война в Украине, вызвала необходимость развития альтернативных торговых маршрутов, еще больше усложнила усилия страны по диверсификации.

Несмотря на устойчивый рост, торговые показатели Казахстана по-прежнему тесно связаны с углеводородами, что приводит к низкой степени интеграции в глобальные цепочки создания стоимости.

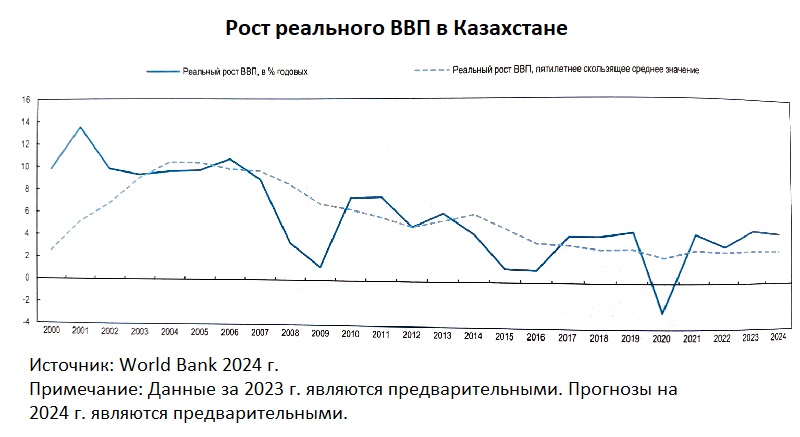

На смену масштабной рецессии 1990-х годов в Казахстане произошел период устойчивого экономического роста, в основу которого легла амбициозная программа реформ. Эти реформы были нацелены на увеличения вклада частного сектора в экономическое развитие, диверсификацию занятости, производства и экспорта, а также интеграцию в региональные и международные цепочки создания стоимости. Однако рост по-прежнему в значительно степени зависит от экспорта сырьевых товаров, в частности углеводородов и металлов. Более того, в течение последних двух десятилетий темпы роста Казахстана снижались, что может свидетельствовать о том, что бум, имевший место в сырьевом секторе, не сопровождался ростом производительности в не сырьевых секторах.

Внешняя торговля является основным движущим фактором роста и внутреннего производства в Казахстане.

С момента обретения независимости в 1991 году и до 2022 года на долю торговли в среднем приходилось 79,3% ВВП Казахстана, а на долю экспорта товаров и услуг в среднем – 42,6% ВВП. По данным World Bank, в 2022 году эти показатели составили 68% и 41,8% соответственно по сравнению со средними показателями по ОЭСР 64% и 20,8% . Сырьевой экспорт, в частности экспорт углеводородов и других полезных ископаемых, является основным источником дохода для Казахстана, однако в результате этого темпы его экономического роста в значительной степени зависят от мировых цен на нефть и газ.

Вместе с тем, экспортные рынки Казахстана относительно диверсифицированы в географическом плане, в то время как импортные, напротив, тесно сконцентрированы географически.

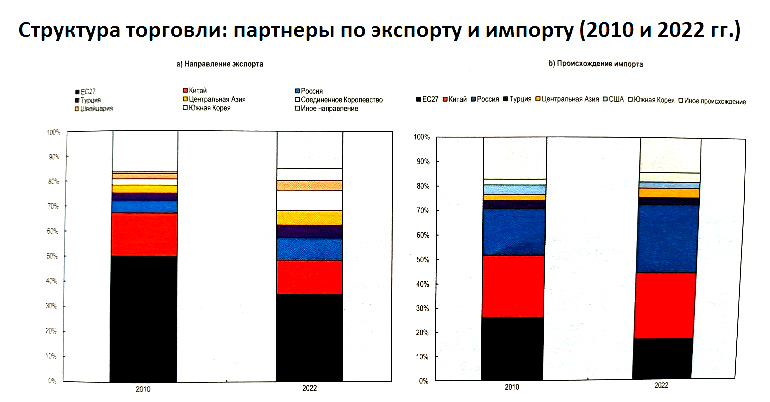

В 2022 году на пять крупнейших экспортных направлений Казахстана (Китай, Италия, Россия, Великобритания и Нидерланды) пришлось 48,8% экспорта, при этом на первую десятку – 69,3%. Россия остается важным направлением экспорта, однако в 2022 году на ее долю приходилось всего 8,9% экспорта по сравнению с чуть менее чем 20% на рубеже веков.

Что касается импорта, то в 2022 году на долю России и Китая в совокупности пришлось 56,4% общего импорта Казахстана: Китай обеспечил 27,9% импорта, а Россия – 28,5%, в то время как третий по величине источник импорта, Германия, обеспечил только 5,0% в 2022 году, продемонстрировав значительное отставание от двойки лидеров.

Примечание: Используется определение Обсерватории экономической сложности для Европы, исключающее РФ. Центральная Азия включает: Казахстан, Кыргызстан, Таджикистан и Узбекистан. Источник: Расчеты ОЭСР (2024 г.) на основе данных ОЭС.

Реформы Казахстана пока не привели к заметному результату

Реформы Казахстана пока не привели к заметной диверсификации его экспортной корзины, в которой по-прежнему преобладают сырьевые товары.

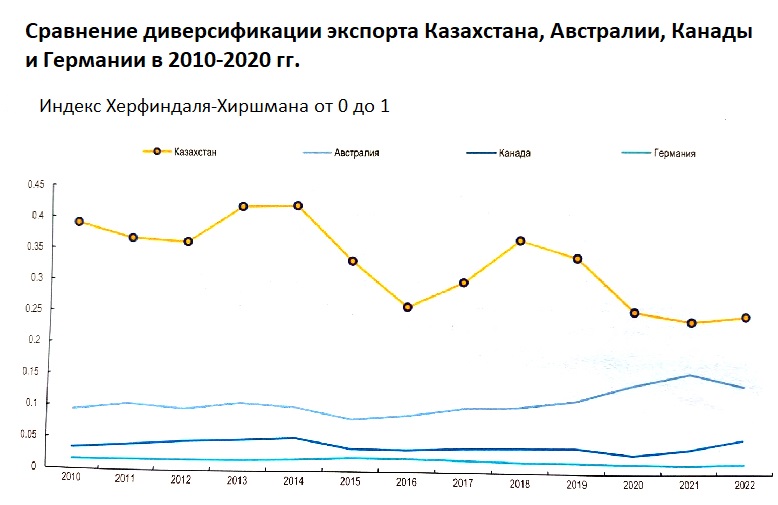

В период с 2000 по 2022 год Казахстан стал самым диверсифицированным экспортером в Центральной Азии по количеству различных экспортных товаров, а географическая диверсификация его рынков сопоставима с рынками некоторых стран – членов ОЭСР. Однако экспорт Казахстана по-прежнему в значительной степени сконцентрирован вокруг углеводородной продукции, в частности ископаемого топлива, в натуральном выражении.

Среди соседей по региону только Туркменистан и Азербайджан имеют более концентрированные экспортные корзины чем Казахстан, что также значительно превышает концентрацию в сопоставимых богатых ресурсами странах – членах ОЭСР, таких как Австралия и Канада.

В 2023 году углеводородные продукты по-прежнему составляли более 53% всего экспорта и обеспечивали 15% ВВП страны (IMF 2024). Данные Бюро национальной статистики свидетельствую о том, что в 2023 году сырьевой сектор в целом (углеводороды, металлы и сельскохозяйственная продукция) обеспечил более 85% от общего объема экспорта. Продолжающая зависимость от экспорта сырьевых товаров отражает низкий уровень конкурентоспособности в перерабатывающих секторах и препятствия эффективными транспортным связям, с которыми предприятия сталкиваются в международной торговле (OECD, 2023).

Казахстан также демонстрирует интересный пример относительно деконцентрации (а не диверсификации) экспорта. Если в период с 2010 по 2019 год концентрация углеводородной продукции в структуре экспорта Казахстана увеличивалась, то в период с 2019 по 2022 год она сместилась в сторону увеличения доли металлов, составляющих меньшую долю в экспортной корзине страны. Тем не менее, если учитывать металлы, то на долю сырьевых товаров в период с 2010 по 2023 год в среднем приходится 87% от общего объема экспорта.

МСП и зависимость от сырьевых товаров

Зависимость от сырьевых товаров отражает и усугубляет недостаточное развитие частного сектора, в особенности малых и средних предприятий (МСП). В горнодобывающей промышленности, как правило, преобладают более крупные предприятия. Это обусловлено капиталоемкостью, высоким барьерами для входа и выхода, а также эффектом масштаба. С другой стороны, МСП в большей степени представлены в сфере услуг. Так, к примеру, по данным QazStat за 2024 г., по состоянию на январь 2024 года 74% зарегистрированных МСП работали в сфере услуг, причем наиболее заметными видами деятельности являются розничная торговля, транспорт и недвижимость. Однако, из-за отсутствия полных данных, доля МСП по сравнению с другими видами предприятий в секторе услуг неизвестна. В экспортном секторе они в основном выступают в качестве посредников в торговле товарами.

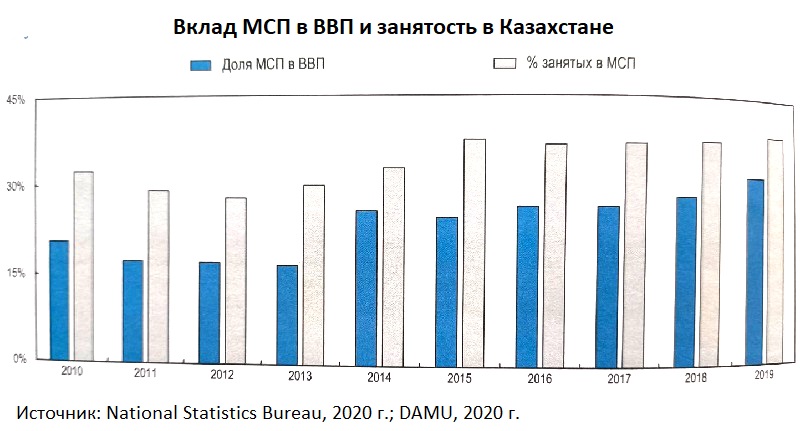

В период с 2020 по 2022 год на долю МСП приходилось приблизительно 25% экспортных доходов, что несколько выше уровня 20%, зафиксированного в 2016 году, однако все же значительно ниже их доли в ВВП (36,5% в 2022 году) и занятости (45,8% в 2022 г.). При этом их экспорт был в основном сосредоточен в зерновом и нефтяном секторах. Таким образом, барьеры в производительности и связности делают вклад МСП в экспорт незначительным и ниже, чем в соседних странах таких как Кыргызстан и Узбекистан, где доля МСП в экспорте в 2015-2019 годах составляла в среднем 36,7% и 25,8% соответственно.

Характер экспортной корзины и географическое положение Казахстана

Характер экспортной корзины и географическое положение Казахстан обуславливают низкий уровень интеграции в глобальные цепочки создания стоимости (ГЦСС). Зависимость Казахстана от экспорта сырьевых товаров и более высокие относительные торговые издержки отражаются в снижении участия страны в ГЦСС за последнее десятилетие. Несмотря на то, что Казахстан в значительной степени интегрирован в экспортные цепочки других стран в качестве поставщика первичных и промежуточных ресурсов. В частности Казахстан экспортирует сырье (углеводороды и металлы), но обратная интеграция страны в ГЦСС является слабой: в период с 2008 по 2020 год доля казахстанского экспорта снизилась с 18,3% до 14,6%, что значительно ниже среднего показателя по ОЭСР (26,7%).

При измерении участия в ГЦСС через внутреннюю добавленную стоимость, обусловленную конечным зарубежным спросом, участие Казахстана в ГЦСС в 2020 году составило 25,4%, что по данным OECD, ниже среднего показателя по ОЭСР (29,8%).

Кроме того, относительная удаленность Казахстана от основных рынков и торговых маршрутов ("недостаток расстояния") и сохраняющиеся проблемы со связностью еще больше снижают глобальную конкурентоспособность секторов, не связанных с добычей полезных ископаемых, и, вероятно, являются одной из причин очень небольшой доли более сложных промышленных товаров, таких как машины и оборудование. В экспорте страны эта доля достигает приблизительно 3% в 2022 году.

Полномасштабное вторжение России в Украину усилило потребность Казахстана в диверсификации торговых маршрутов.

Тесные связи с Россией делают Центральную Азию уязвимой для политических и логистических рисков, в особенности, связанных с вторичными санкциями.

После полномасштабного вторжения России в Украину Казахстан и другие страны Центральной Азии оказались в лучшем положении, чем предполагалось изначально , отмечается в докладе OECD за 2023 год. Однако, страны Центральной Азии по-прежнему подвержены торговым, транзитными и инвестиционным рискам из-за тесной политической и экономической интеграции с Россией.

Поскольку российские предприятия вынуждены отказаться от устоявшихся каналов поставок, страны Центральной Азии повышают объемы торговли с Россией, экспортируя продукцию и предоставляя услуги в области транспорта и реэкспорта. Например, за первые пять месяцев 2023 года экспорт Казахстана в Россию вырос на 45,1% по сравнению с аналогичным периодом прошлого года.

По данным Бюро национальной статистики, за этот же период импорт Казахстана из стран Европейского Союза (ЕС) и Соединенного Королевства (СК) увеличился на 82,8%, а из стран, не входящих в ЕС/ЕАЭС – на 72,6%, особенно в части товаров, находящихся под санкциями, или товаров двойного назначения, что свидетельствует о значительном росте реэкспорта.

Однако параллельно с этим Казахстан ввел запрет на экспорт более 100 товаров двойного назначения в октябре 2023 года, чтобы обеспечить соблюдение международного санкционного режима.

Россия остается важным торговым партнером Казахстана. Несмотря на то, что санкции повышают стоимость торговли для региона, Россия остается важной транзитной страной для Казахстана и его соседей по Центральной Азии. В 2022 году Казахстан экспортировал более 80% своей нефти транзитом через Россию, несмотря на усилия по поиску альтернативных маршрутов. Кроме того, на двустороннюю торговлю Казахстана с Россией оказывает положительное влияние Евразийский экономический союз – общая таможенная зона с едиными техническими стандартами и стандартизированной шириной колеи для железнодорожных перевозок, в то время как война России в Украине усугубила отдалённость Центральной Азии от глобальных цепочек создания стоимости и основных торговых путей.

Продолжение следует

Что еще интересного почитать на сайте по теме:

Есть ли у Казахстана альтернативные маршруты диверсификации экспорта нефти?

Экспорт казахстанского зерна возможен по трем схемам

Казахстан экспортирует в Китай сырье, а закупает высокотехнологичную электронику и одежду

Китай открывает свой рынок для экспортеров из ЦА, чтобы усилить влияние на регион