Постпандемийный этап стремительного роста мирового Luxury-рынка предметов роскоши фактически завершился. Как отмечают аналитики Halyk finance в своем очередном обзоре а фоне ослабления потребительского спроса и усиления геополитической нестабильности, особенно на Ближнем Востоке, сектор все отчетливее демонстрирует признаки внутренней поляризации. Об этом подробнее – на Cronos.Asia.

Рынок публичных компаний сегмента personal luxury goods, который традиционно считался примером «устойчивого дискреционного потребления» благодаря высокой маржинальности, сильным брендам и фактическому доминированию в отдельных нишах, в 2026 году столкнулся с ростом волатильности и первыми признаками циклического охлаждения спроса.

Главными драйверами отрасли по-прежнему остаются европейские гиганты – LVMH, Hermès, Kering и Richemont.

Именно на них приходится значительная часть капитализации и прибыли мировой luxury-индустрии. Исторически их бизнес-модели обеспечивали устойчивость к экономическим потрясениям благодаря высокой доле состоятельной аудитории, сильной ценовой власти и глобальной диверсификации каналов продаж.

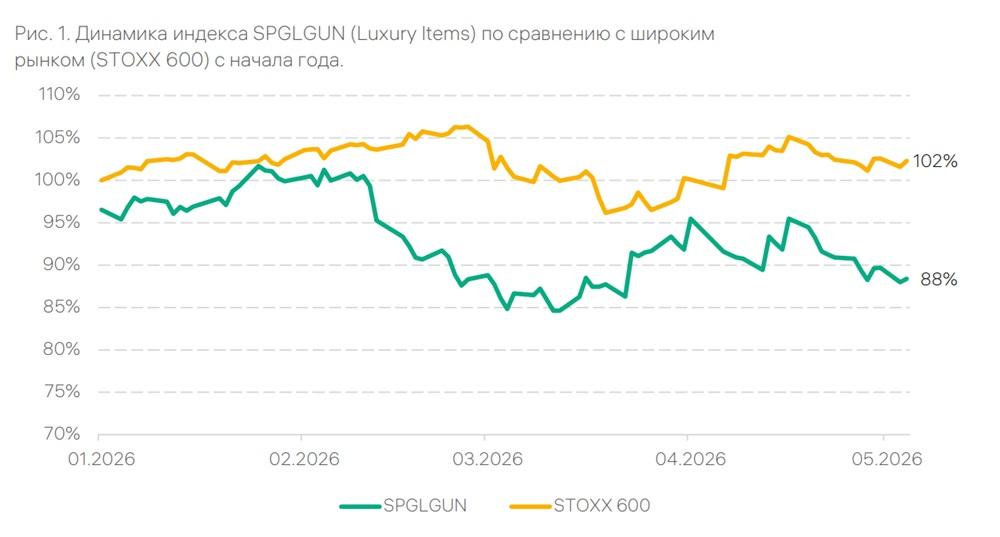

Однако индекс S&P Global Luxury Index (SPGLGUN), отражающий динамику около 80 крупнейших компаний сектора и имеющий высокую концентрацию в акциях ведущих luxury-конгломератов, к маю 2026 года потерял порядка 12%. Для сравнения: широкий европейский рынок, представленный индексом STOXX Europe 600, за аналогичный период просел примерно на 4%.

Такое существенное отставание от широкого рынка говорит о том, что инвесторы закладывают в котировки не столько общую макроэкономическую слабость, сколько совокупность структурных рисков, характерных именно для luxury-сегмента. Это напрямую отразилось в слабых финансовых результатах ключевых игроков отрасли.

Почему сектор показал слабые результаты

Основными причинами ухудшения финансовых показателей стали укрепление евро, резкое охлаждение спроса со стороны начинающих потребителей люкса, слабое восстановление потребления в Китае и рост геополитической напряженности на Ближнем Востоке.

LVMH, выступающий главным индикатором состояния отрасли, одним из первых ощутил общее охлаждение рынка. Компания столкнулась с усталостью потребителей после постпандемийного бума, особенно в США. Наиболее чувствительными к экономической неопределенности оказались покупатели брендов Louis Vuitton и Christian Dior из сегмента начинающего luxury-потребления.

Органический рост компании составил лишь +1%, однако итоговая отчетность показала падение выручки на 6%. Ключевую роль сыграл валютный фактор: сильный евро фактически «съел» около 7% роста при конвертации зарубежной выручки.

У Kering проблемы оказались глубже и носят структурный характер. Главный риск связан с кризисом позиционирования Gucci, который проходит через сложную перезагрузку. В отличие от конкурентов, бизнес Gucci сильнее зависит от модных трендов и менее защищен классическими evergreen-продуктами.

В результате органический рост компании оказался на нулевой отметке, а валютное давление превратило стагнацию продаж в официальное падение выручки на 6%.

На этом фоне Hermès продолжает выглядеть исключением. Компания ориентируется на сверхбогатых клиентов, менее зависимых от экономических циклов, а также искусственно поддерживает дефицит ключевых товаров.

Это позволило бренду показать органический рост на уровне +6%, что стало лучшим результатом среди крупнейших игроков рынка.

Однако даже столь сильная динамика не смогла полностью компенсировать давление сильного евро: отчетная выручка формально снизилась на 1%.

Отдельного внимания инвесторов сейчас ожидает Richemont – владелец Cartier и Van Cleef & Arpels. Из-за отличий в финансовом календаре компания публикует отчетность позже французских конкурентов. Финансовый год Richemont завершается 31 марта, поэтому рынок ждет публикации результатов в середине мая 2026 года. Именно этот отчет должен показать реальное состояние сегмента «твердого люкса» – часов и ювелирных изделий.

Охлаждение спроса со стороны начинающих покупателей

Одним из ключевых факторов давления на рынок стало резкое снижение активности так называемых начинающих luxury-потребителей – представителей среднего и верхне-среднего класса. Именно эта аудитория наиболее чувствительна к высокой инфляции, росту процентных ставок и ухудшению экономических ожиданий.

На фоне снижения располагаемых доходов потребители начали сокращать дискреционные расходы, включая траты на предметы роскоши.

В первую очередь это ударило по брендам с широкой клиентской базой – Louis Vuitton, Dior и Gucci, где товары начального и среднего ценового сегмента традиционно служили «точкой входа» в luxury-индустрию.

При этом спрос со стороны сверхбогатых клиентов, на которых ориентирован Hermès, остается устойчивым, что и объясняет резкое расхождение в результатах компаний.

Китай перестал быть драйвером роста

Дополнительным ударом для рынка стало слабое восстановление китайского спроса после снятия ограничений.

Ожидания быстрого V-образного роста не оправдались. Вместо этого отрасль столкнулась с осторожным поведением китайских потребителей.

Среди основных причин:

сохраняющиеся проблемы на рынке недвижимости;

слабая уверенность населения в экономике;

неопределенность на рынке труда;

переход к более консервативной модели потребления.

Кроме того, в Китае меняется сама модель luxury-потребления. Покупатели все чаще уходят от демонстративного потребления и логотипированных товаров в сторону «тихой роскоши» и experiential luxury – уникальных впечатлений и персонализированного опыта.

Еще одной проблемой стало медленное восстановление выездного туризма из Китая, что негативно сказалось на продажах европейских бутиков.

Геополитика усиливает давление на luxury-сектор

На ухудшение рыночной конъюнктуры наложился и геополитический фактор – эскалация конфликта на Ближнем Востоке.

Его влияние оказалось многослойным:

снизился так называемый Feel-Good Factor, поскольку luxury-покупки во многом эмоциональны и чувствительны к негативному новостному фону;

выросли риски для международного туризма;

усилилась осторожность состоятельных клиентов.

Хотя доля Ближнего Востока в мировом рынке luxury составляет около 4%, именно этот регион считался одним из самых быстрорастущих. По прогнозу Altagamma, CAGR рынка в регионе по итогам 2026 года должен был составить около 6%, что выше средних темпов роста глобального luxury-рынка.

Особенно сильные результаты ранее показывали ОАЭ, где такие компании, как Hermès и Richemont, фиксировали двузначный рост продаж. Аналогичную позитивную динамику демонстрировали LVMH, Ermenegildo Zegna и Swatch Group.

Поляризация luxury-рынка усиливается

На фоне ухудшения макроэкономической ситуации luxury-индустрия все отчетливее делится на два полюса.

Полюс «абсолютной роскоши»

Этот сегмент выигрывает благодаря тренду trade-up to quality. Сверхбогатые клиенты концентрируют расходы на наиболее эксклюзивных и инвестиционно привлекательных брендах.

Главными бенефициарами остаются:

Hermès – компания сохраняет сильную ценовую власть и устойчивый спрос благодаря искусственному дефициту и исключительному качеству;

Richemont – бренды Cartier и Van Cleef & Arpels продолжают оставаться эталоном сегмента hard luxury.

Дополнительным подтверждением силы сегмента стали данные Watches of Switzerland Group: спрос на Cartier и другие премиальные часы по-прежнему превышает предложение.

Полюс «доступной роскоши»

Вторая группа бенефициаров формируется вокруг тренда trade-down. Потребители не отказываются от статусных покупок полностью, а переходят к более доступным, но все еще премиальным брендам.

Среди главных выигрывающих:

Ralph Lauren – компания одновременно выигрывает от перехода клиентов из масс-маркета в premium и от ухода части аудитории из сверхдорогого европейского люкса;

Moncler – бренд успешно занимает нишу функционального люкса, где дорогая покупка воспринимается как долгосрочное и рациональное вложение.

«Неопределенная середина»: зона повышенного риска

В наиболее сложном положении оказались компании, застрявшие между двумя полюсами рынка.

Kering остается заложником успеха перезапуска Gucci. Для инвесторов это по-прежнему высокорискованная ставка на возможный turnaround.

LVMH, несмотря на диверсификацию и статус системообразующего игрока, сейчас отражает все проблемы отрасли. Компания остается базовым активом сектора, однако в текущем цикле уже не выглядит главным драйвером роста.