По консолидированным данным, в I полугодии 2024 года страховыми компаниями по договорам обязательного автострахования (ОГПО ВТС) было собрано более 43,5 млрд тенге премий и осуществлено выплат на 36,8 млрд тенге. Таким образом, соотношение премий к выплатам, или коэффициент выплат данного класса страхования, составило 84,57%. СК "Евразия" составила рейтинг убыточности и прогноз на следующий год по стоимости обязательной автостраховки, сообщает Cronos.Asia.

По информации СК "Евразия" показатель убыточности обязательного автострахования превышает таргетируемый Агентством по регулированию и развитию финансового рынка (АРРФР) уровень убыточности в 70%, что приведёт к росту стоимости автострахования в следующем году в большинстве регионов Казахстана. Коэффициент выплат достиг критических значений, при этом данный показатель не учитывает операционные издержки страховых компаний, расходы на формирование страховых резервов, поддержку филиальной сети и развёртывание IT-инфраструктуры. Таким образом, коэффициент выплат является неполным показателем убыточности, но при этом служит индикатором текущего состояния рынка обязательного автострахования.

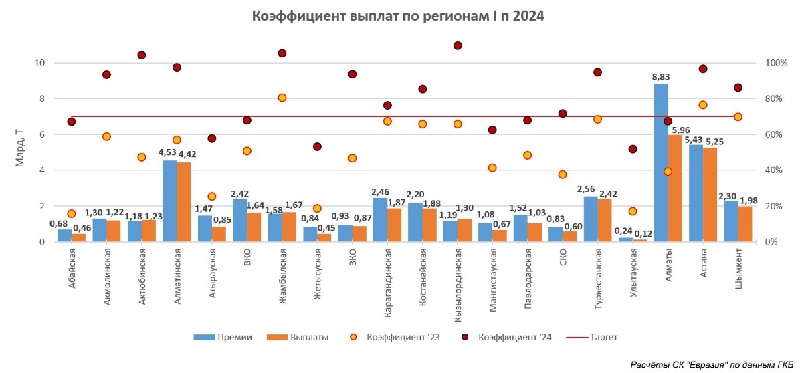

Рейтинг убыточности автострахования в регионах отличается: на неё влияют не только количество зарегистрированного автотранспорта и аварийная обстановка, но и размер страхового тарифа, установленный АРРФР. Коэффициент выплат вырос абсолютно во всех регионах по сравнению с прошлым годом.

Наиболее убыточным регионом является Кызылординская область, где коэффициент выплат достиг 109,5%, то есть страховые компании собрали меньше премий, чем осуществили выплат. В тройку антилидеров вошли также Жамбылская и Актюбинская области, где показатель составил 105,3% и 104,2% соответственно. Высокие значения, близкие к 100%, зафиксированы в Алматинской области – 97,5%, Астане – 96,7%, Туркестанской области – 94,7%, Западно-Казахстанской области – 93,8%, Акмолинской области – 93,7%.

К слову, таргет по убыточности в 70% только на основании расчета коэффициента выплат преодолели большинство регионов, за исключением Абайской (67,2%), Атырауской (57,7%), Жетысуской (53,2%), Мангистауской (62,5%), Павлодарской (68%), Улытауской (51,9%) и Восточно-Казахстанской областей (67,8%), а также Алматы (67,4%). Большинство этих регионов, вероятно, также превысит данный показатель, учитывая прямые и косвенные затраты страховщиков.

"В 12 регионах Казахстана обязательное автострахование является нерентабельным для страховых компаний и несёт убытки, что приведёт к росту региональных коэффициентов и, соответственно, страховых тарифов в следующем году. При этом стоимость обязательной автостраховки может несколько снизиться в Атырауской, Жетысуской и Улытауской областях", – комментируют результаты исследования аналитики СК "Евразия".

Совокупные премии в первом полугодии по обязательному автострахованию по сравнению с прошлым годом выросли на 2,59%, до 43,55 млрд тенге (с учетом расторжений), при этом выплаты подскочили сразу на 44,96%, до 36,83 млрд тенге.

На рост выплат в первую очередь повлияло увеличение количества дорожно-транспортных происшествий (ДТП). Всего в первом полугодии 2024 года страховые компании по договорам обязательного автострахования произвели 66 355 выплат пострадавшим в ДТП. Для сравнения, за аналогичный период прошлого года было произведено 45 202 выплаты. Количество выплат выросло на 46,84%, при этом в рамках европротокола за первые полгода действия процедуры осуществлено 4,2 тыс. выплат, что оказало ограниченное влияние на их рост.

Важно отметить, что, по данным МВД РК, количество зарегистрированного автомобильного транспорта на 1 июля 2023 года составляло 4,95 млн единиц, а на 1 июля 2024– уже более 5,5 млн, прирост составил 11,2%. То есть автомобильный парк страны растёт значительно быстрее, чем объём собранных страховых премий по обязательному автострахованию.

Средний размер страховой выплаты пострадавшим в ДТП владельцам автомобилей составил 549,9 тыс. тенге, снизившись на 1,23% по сравнению с прошлым годом. Самый большой размер средней выплаты за ущерб в ДТП показала Туркестанская область – 662,9 тыс. тенге, самый низкий – в Абайской области, 416,5 тыс. тенге.

Напомним, АРРФР Постановлением правления №71 от 29 августа 2024 года утвердило таргетируемую убыточность для расчёта страховой премии по обязательному автострахованию с 01.01.2025 г. на уровне 65%, при этом за фактор достоверности будет приниматься убыточность на уровне 70%.

Отметим, коэффициент убыточности, рассчитываемый по методологии АРРФР, также включает в себя формирование резервов убытков, с учётом которых убыточность обязательного автострахования демонстрирует ещё более высокие значения по сравнению с коэффициентом выплат.

С 2024 года АРРФР на ежегодной основе начало устанавливать размеры региональных коэффициентов, которые влияют на стоимость обязательной автостраховки. Так, с нового года стоимость полиса ОГПО ВТС выросла в девяти регионах Казахстана (Алматинская, Жамбылская, ЗКО, Карагандинская, Костанайская, Кызылординская, Туркестанская области, Астана и Шымкент), в восьми – снизилась (Акмолинская, Актюбинская, Атырауская, ВКО, Мангистауская, Павлодарская, СКО и Алматы), в двух – осталась без изменения (области Абай и Жетысу).

Исследование подготовлено аналитиками страховой компании "Евразия" на основе данных Государственного кредитного бюро

Что почитать по теме на сайте:

Страхование от киберугроз: защитят ли новшества персональные данные казахстанцев?

АФК: рост страховых выплат снижает рентабельность в общем страховании

Около 5 тысяч автомобилей пострадали из-за града в Астане

Накопительное страхование – альтернатива валютным банковским вкладам