На днях в Ташкенте (Узбекистан) прошел Евразийский фармацевтический саммит 2024. Мероприятие было организовано компанией Global Pharmaceutical Leaders’ Club, а компания Proxima Research выступила в качестве аналитического партнера, передает CA.

Саммит собрал более 200 лидеров фармацевтической индустрии из стран Средней Азии, Кавказа и Восточной Европы, а также представителей органов власти, которые в ходе саммита обсудили ряд актуальных тем развития фармацевтических рынков Средней Азии.

Как сообщает "Фармацевтическое обозрение Казахстана", высокий интерес аудитории вызвал доклад Виталия Кима, директора Proxima Research (Узбекистан), озвученный в ходе саммита. В нем он представил аналитическую информацию о развитии и структуре рынков Казахстана и Узбекистана.

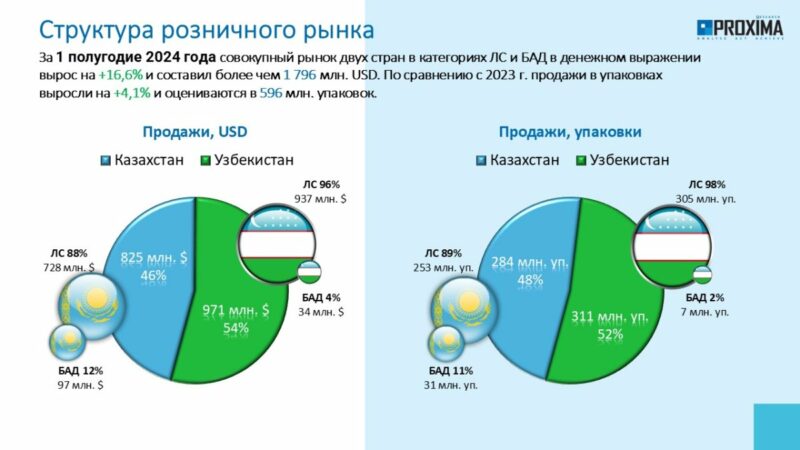

По итогам І полугодия 2024 года, совокупный объем розничной реализации лекарственных средств и биологически активных добавок (БАД) на фармацевтических рынках Казахстана и Узбекистана составил около 1,8 млрд дол. США и увеличился на 16,6%, по сравнению с аналогичным периодом предыдущего года. В натуральном выражении объем продаж составил 596 млн упаковок и увеличился на 4,1% (рис. 1).

Рис. 1 Структура розничных продаж лекарственных средств и биологически активных добавок на рынках Казахстана и Узбекистана

Рассматривая структуру в разрезе категорий, можно отметить, что доля БАДов на рынке Узбекистана незначительна и составляет 4% в долларовом выражении и 2% - в натуральном. В то же время на рынке Казахстана доля БАДов достаточно весомая и составляет 12 и 11%, соответственно.

Проблема активного развития сегмента БАДов отмечается не только на рынках Средней Азии, но и на других развивающихся рынках, что связано с более простой регистрацией и меньшей зарегулированностью в сравнении с лекарственными средствами.

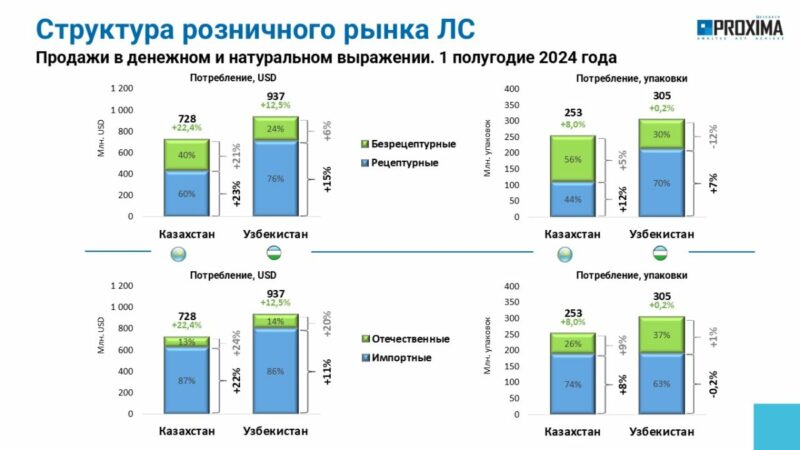

Структура аптечных продаж препаратов отечественного и зарубежного производства свидетельствует о том, что фармрынки Казахстана и Узбекистана являются импортозависимыми.

Доля импортных препаратов на рынке Казахстана, по итогам І полугодия 2024 года, составила 87% в денежном и 74% в натуральном выражениях. В Узбекистане эти показатели были равны 86% и 63%, соответственно (рис. 2).

Также стоит отметить, что темпы прироста объемов продаж отечественных препаратов выше, чем для импортных. Это свидетельствует о том, что правительствами этих стран внедряются реформы и разрабатывают стратегии для локализации производств и снижения зависимости от импортных лекарств.

Анализируя структуру розничных продаж в разрезе рецептурного статуса, можно отметить достаточно высокую долю рецептурных препаратов на рынке Узбекистана. В Казахстане доля рецептурных препаратов ниже, однако динамика свидетельствует о более высоких темпах развития рецептурного сегмента, что будет способствовать увеличению его доли.

Рис. 2 Структура розничного рынка лекарственных средств Казахстана и Узбекистана в разрезе препаратов отечественного и зарубежного производства, а также их рецептурного статуса

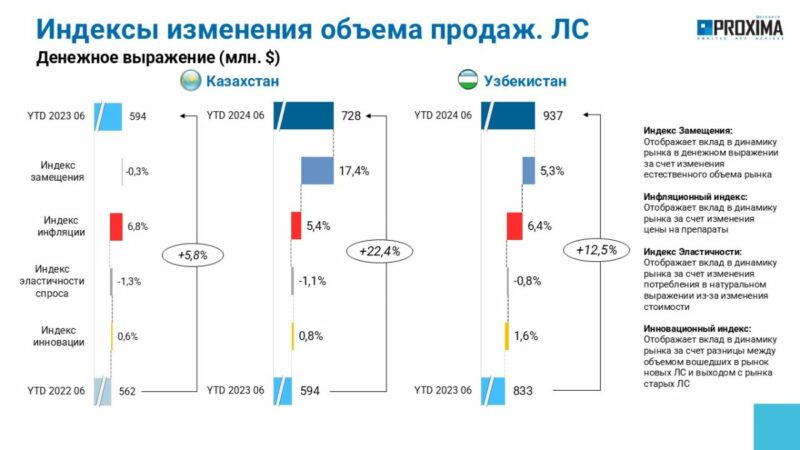

С помощью индикаторов роста объема аптечных продаж лекарств можно понять за счет чего развиваются рынки. Как свидетельствуют данные, по итогам І полугодия 2024 г. рынок Казахстана в долларовом выражении демонстрировал рост преимущественно за счет индекса замещения, что свидетельствует о развитии путем увеличения физического потребления лекарств.

В то же время на рынке Узбекистана одним из основных факторов роста является инфляционная составляющая, однако индекс замещения также вносит весомый вклад (рис. 3).

Рис. 3 Индикаторы изменения объема аптечных продаж лекарственных средств в долларовом выражении по итогам І полугодия 2024 г. по сравнению с аналогичным периодом 2023 г.

В І полугодии 2024 г. лидерами на рынке Казахстана среди маркетирующих организаций по объему розничной реализации лекарственных средств в денежном выражении являются компании "Штада-Нижфарм", "Санто" и "ВОРЛД МЕДИЦИН ГРУПП".

В Узбекистане это компании "КРКА", "Штада" и "Юрия-Фарм" (рис. 4). Как можно заметить в рейтинге много крупных международных компаний, что еще раз подтверждает высокую зависимости от импортных лекарств.

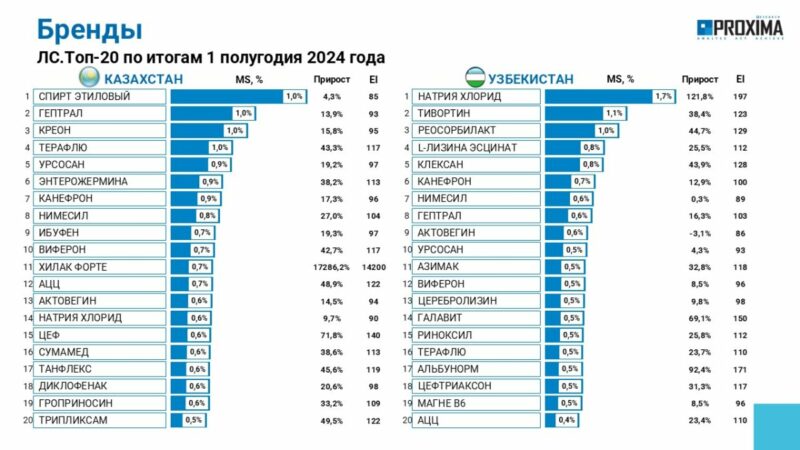

Среди брендов, лидерами по продажам в денежном выражении на рынке Казахстана являются спирт этиловый, гептрал и креон, а в Узбекистане - натрия хлорид, тивортин и реосорбилакт (рис. 5).

Рис. 4 Топ-20 Маркетирующих организаций по объему аптечных продаж лекарственных средств в денежном выражении по итогам I полугодия 2024 г. в Республиках Казахстан и Узбекистан

Рис. 5 Топ-20 брендов лекарственных средств по объему аптечных продаж в денежном выражении по итогам I полугодия 2024 г. в Республиках Казахстан и Узбекистан

Итоги

Фармацевтические рынки стран Средней Азии развиваются в условиях непрерывных вызовов и перемен. Данные свидетельствуют, что рынки Казахстана и Узбекистана активно развиваются, демонстрируя прирост розничных продаж, как в денежном, так и натуральном выражении. Положительная динамика рынков является позитивным сигналом для потенциальных инвесторов.

Евразийский фармацевтический саммит 2024 уже несколько лет подряд выступает платформой для обмена мнениями и совместной разработки стратегий, направленных на дальнейшее развитие фармацевтических рынков стран Евразии.

Участники саммита активно обсуждали тенденции в государственном и коммерческом сегментах фармацевтических рынков таких стран, как Казахстан, Узбекистан, Кыргызстан, Азербайджан, Армения и другие.

Одним из центральных вопросов стало будущее фармацевтических рынков в условиях растущих требований к качеству продукции и изменяющейся регуляторной базы.

Саммит предложил уникальные возможности для обмена опытом и обсуждения волнующих вопросов с ключевыми стейкхолдерами отрасли. В ходе мероприятия участники обсуждали интересующие вопросы в формате дискуссий и круглых столов с регуляторами, а также могли провести встречи один-на-один с топ-менеджерами ведущих фармацевтических компаний, дистрибьюторов и аптечных сетей.

Материалы по теме:

Фармацевтическая отрасль Казахстана выросла на 14,8%

Обзор: рынок биологически активных добавок в Казахстане

Неприглядный портрет казахстанской медицины

Почему в Казахстане лекарства стоят дорого