Чтобы сделать солнечные элементы, которые, как прогнозируется, станут крупнейшим в мире источником электроэнергии к 2031 году, сначала нужно расплавить песок, пока он не станет похож на куски графита. Затем его очищают, пока примеси не будут сокращены до одного атома из каждых 100 миллионов — формы элементарного кремния, известной как поликремний. Он настолько важен для производства солнечных панелей, что его можно сравнить с ролью сырой нефти в производстве бензина.

После поликремний вытягивается в огромный кристалл, прежде чем его нарезают на тонкие пластины. Затем их обрабатывают, печатают и, наконец, помещают между стеклом.

Основной процесс мало изменился с тех пор, как в 1954 году ученые из Bell Laboratories в Нью-Джерси изобрели первую ячейку, исследуя, можно ли использовать кремний для питания компьютерных процессоров. "Это может ознаменовать начало новой эры, — писала в то время The New York Times , — что в конечном итоге приведет к реализации одной из самых заветных мечтаний человечества — использованию почти безграничной энергии солнца для нужд цивилизации".

Еще в 2010 году небольшой городок в Мичигане был крупнейшим в мире производителем солнечного поликремния. В настоящее же время США вряд ли в игре, и более 90% от общего объема поступает из Китая, пишет аналитик Bloomberg.

Экспорт чистых технологий этой страны "угрожает нанести значительный ущерб американским рабочим, предприятиям и сообществам", заявил президент Джо Байден, объявив о 50%-ных пошлинах на солнечные элементы из КНР.

Вашингтон винит Китай в доминировании в солнечной энергетике и называет это "недобросовестной торговой практикой". Но это всего лишь миф.

Падение США с трона солнечной сверхдержавы — это трагедия ошибок, когда близорукое корпоративное руководство, слабое финансирование, олигополистическое самодовольство и политический хаос позволили США и Европе пренебречь собственными чистыми технологическими отраслями. Это оставило зияющую брешь, которую заполнили китайские стартапы. Если богатые демократические страны хотят выиграть чистую технологическую революцию, им нужно извлечь уроки из того, что пошло не так, а не просто утешать себя сказками.

Если у вас есть мобильный телефон, компьютер, автомобиль или бытовая техника, то, скорее всего, в вашем доме есть продукция компании Hemlock. Hemlock Semiconductor Corp. производит около трети мирового поликремния для чипов, которые применяются практически в каждом электронном устройстве.

Солнечный поликремний — это просто "бедный родственник" того материала, из которого делают компьютерные чипы: в то время как примеси в размере одной части на 100 миллионов считаются приемлемыми для солнечных панелей, микропроцессоры должны быть чистыми до одной части на 10 триллионов.

В 1961 году основатели Intel Corp. рассматривали возможность использования поликремния для создания первых интегральных схем для использования в космической программе Apollo. Это казалось идеальным бизнесом для Dow Corning, совместного предприятия Dow Chemical Co. и Corning Inc., специализирующегося на химикатах на основе кремния, таких как клей, герметика и грудные имплантаты.

В 1984 году исследование Министерства энергетики США отметило, что Hemlock был "старым, высокозатратным заводом", в который Dow Corning "неохотно инвестировала". Поскольку предприятие не желало тратить деньги, в том же году был привлечен капитал путем продажи около трети акционерного капитала завода японским Shin-Etsu Handotai Co. и Mitsubishi Materials Corp.

Ситуация начала меняться с 2000 года, поскольку растущая обеспокоенность по поводу изменения климата совпала с ростом цен на нефть и перспективой субсидий на возобновляемые источники энергии. Солнечные панели традиционно были дорогими, они использовались только для узкоспециализированных приложений, таких как космические зонды, а также часы и карманные калькуляторы, которые потребляли мало энергии.

Внезапно в начале 2000-х годов солнечная энергия стала выглядеть как конкурентоспособный способ производства энергии.

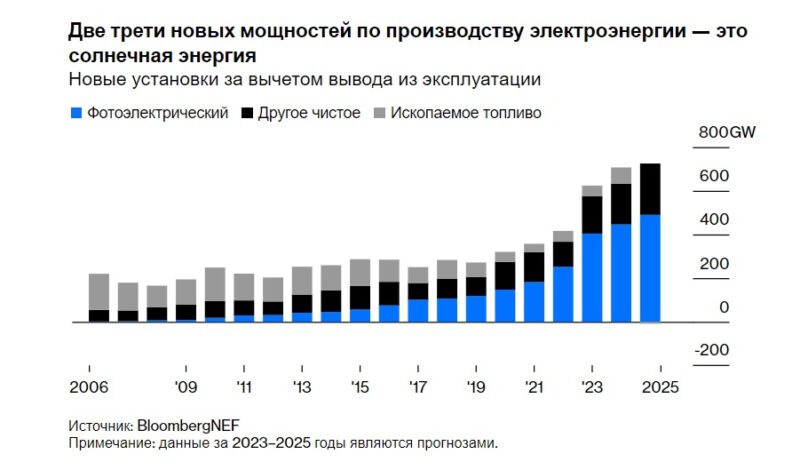

В результате поликремний фотоэлектрического класса, который до этого производился из материала, отвергаемого производителями микросхем, стал ценным товаром сам по себе. Почти за одну ночь он превратил отрасль в бурно развивающуюся. С 2005 года ежегодные установки солнечных панелей увеличивались в среднем на 44% в год. В этом году мощность новых модулей, устанавливаемых по всему миру каждые три дня, примерно эквивалентна той, что существовала во всем мире в конце 2005 года.

Hemlock изначально оседлала эту волну. В 2005 году компания объявила о плане по увеличению производства на заводе вдвое - $400–500 млн. Восемнадцать месяцев спустя она пообещала еще $1 млрд, чтобы добавить еще 90%. Еще один миллиард был объявлен во время финансового кризиса 2008 года, вместе с еще $1,2 млрд для отдельного завода в Кларксвилле, штат Теннесси. Эти цифры кажутся большими, но их недостаточно, чтобы удовлетворить растущий спрос.

На это есть несколько причин. Во-первых, Hemlock принадлежал совместному предприятию двух американских и двух японских химических компаний, которые вместе производят множество продукции - от оптоволоконных кабелей до стекла для смартфонов, от пластика до инсектицидов, от оболочек для таблеток до станков и золотых слитков. Такие производства известны своей сложностью, что может подорвать их способность быстро адаптироваться к меняющимся условиям. Любые новые расходы должны были быть одобрены четырьмя корпоративными советами, ни один из которых не считал солнечную энергетику приоритетом.

Ситуацию усугублял тот факт, что, когда в конце 1990-х годов солнечная энергетика начала набирать обороты, основной акционер Hemlock компания Dow Corning находилась недалеко от банкротства — в результате судебных исков от женщин, которые утверждали, что пострадали от силиконовых грудных имплантатов.

Другим фактором стала энергия. Около 40% стоимости производства поликремния приходится на электроэнергию, а завод в Хемлоке является крупнейшим потребителем электроэнергии в Мичигане — примечательная статистика, если учесть, что в штате также находятся огромные заводы General Motors Co. и Ford Motor Co. в Детройте.

Местные расходы на электроэнергию относительно высоки. Расширение в 2008 году в Хемлоке началось только после того, как губернатор штата Дженнифер Грэнхолм — ныне министр энергетики президента Байдена — подписала законопроект, предоставляющий предприятию налоговые льготы для защиты от скачков цен на электроэнергию. А вот город Кларксвилл был предложен для строительства новой электростанции из-за его доступа к дешевой электроэнергии от Tennessee Valley Authority, гидроэнергетического проекта эпохи нового курса.

Но помимо всего этого, нежелание инвестировать было обусловлено убеждением, что поликремний был и всегда будет уютной олигополией. До середины 2000-х годов сырье для всех чипов и солнечных панелей на планете производилось всего на 10 предприятиях в США, Европе и Японии. Они находились под контролем семи компаний, из которых Hemlock была крупнейшей. Это обеспечивало своего рода ценовую безопасность, подобную картелю, которой пользовалась Организация стран-экспортеров нефти (ОПЕК).

Производители солнечных панелей, зависевшие от семи компаний в плане поликремния, мечтали, чтобы стоимость солнечной энергии упала, а ее масштабы увеличились. "Поставки сырья значительно отстают от потребностей отрасли", — сетовали они в оном из из отчетов 2007 года по сектору, в котором вину за дефицит продукции возлагали на олигополистическое поведение крупных производителей.

В результате все надежды на то, что солнечная энергия может помочь миру предотвратить катастрофическое глобальное потепление, казались тщетными. В отчете 2006 года для правительства Великобритании экономист Николас Стерн предсказал, что потребуются десятилетия, чтобы возобновляемая энергия стала конкурентоспособной по сравнению с ископаемым топливом.

Это не беспокоило производителей поликремния, которые работали на полную мощность и получали удовольствие от дефицита, что позволяло им повышать цены для потребителей. "Хемлок необычайно прибыльный", — хвастался Джим Флоуз, финансовый директор Corning, в телефонном разговоре с инвесторами в 2009 году. Однако рано или поздно ситуация должна была измениться.

От продажи рыбы до топлива

В юго-западной провинции Сычуань Китая в середине 2000-х годов Лю Ханьюань искал инвестиции. Он изобрел сетчатую клетку, которую можно было подвешивать в быстротекущей воде для разведения рыбы, и занял у отца 69 долларов, чтобы коммерциализировать свое изобретение. Метод оказался успешным.

Затем Лю начал производить рыбный корм в ручной мясорубке. Этот бизнес пошел еще лучше: тогда был огромный рынок, поскольку производство аквакультуры росло двузначными темпами в течение 1980-х и 1990-х годов, чтобы удовлетворить ненасытный аппетит Китая к морепродуктам. К 2002 году журнал Forbes назвал Лю девятым самым богатым человеком страны, и он стал постоянным делегатом Китайской народной политической консультативной конференции, квазипарламента, состоящего из политических деятелей и богатых людей. В 2008 году его компания Tongwei Co., получила доход в размере 1,5 млрд долларов (10 млрд юаней).

Но к середине 2000-х годов почти вся вода, пригодная для рыбоводческих хозяйств, была выработана, и новоиспеченному магнату пришлось искать альтернативные источники роста. Один из них оказался ниже по течению от родного города Лю, в Лешане.

Как и Хемлок, Лешань лежит на поверхности доисторического моря, что делает его естественным домом для химической промышленности. В отличие от Хемлока, в Лешане предостаточно дешевой электроэнергии. Сычуань — это место, где притоки Янцзы низвергаются с предгорий Гималаев. Население Лешаня составляет 1,5 миллиона человек, что делает его небольшим городом по китайским меркам.

Это оживленный, но старый город, изнывающий от влажной и дождливой летней жары Сычуани, где солнце, от которого зависит солнечная энергетика Лешаня, выглядывает лишь изредка.

В начале 2000-х годов Сычуань производила гораздо больше электроэнергии, чем могли потребить местные заводы. Это сделало ее отличным местом для энергоемкого поликремниевого бизнеса. Тем временем ниже по течению от Лешаня химический завод, производящий ПВХ-пластик, искал способы утилизации своих отходов.

Лю, который годами интересовался полупроводниковой промышленностью, увидел возможность сломать доминирование западных производителей поликремния путем уничтожения химических побочных продуктов. В 2007 году он инвестировал 428 миллионов долларов (3 миллиарда юаней) в завод, а затем подписал контракт с производителем панелей Trina Solar Co., зарегистрированным в США, со штаб-квартирой недалеко от Шанхая, в качестве основного клиента.

Торговый бум Китая в 2000-х годах был обусловлен большим объемом производства на заводах, собиравших электронику для иностранных компаний по бросовым ценам. Производители фотоэлектрических панелей смогли воспользоваться глобализацией так же, как контрактные производители, такие как тайваньская Hon Hai Precision Industry Co. или Foxconn, монополизировали рынок сборки iPhone.

Как и все остальные, кто производил солнечные панели, эти компании были недовольны олигополией, производящей поликремний. С ростом цен в конце 2000-х годов, любой, кто мог подорвать Hemlock и его конкурентов, мог неплохо заработать. В результате небольшие, дорогостоящие солнечные полизаводы появились в городах и поселках по всему Китаю.

После финансового кризиса 2008 года испытывающие нехватку денег правительства Европы начали отзывать субсидии, которые они использовали для запуска солнечной энергетики континента в начале десятилетия. Производители поликремния в Китае зависели от экспорта. Все, кроме самых эффективных, тогда были закрыты. Когда спрос со стороны производителей панелей пошел на убыль, на рынок хлынул поток кремния, поскольку испытывающие нехватку денег производители стремились распродать свои запасы по любой цене.

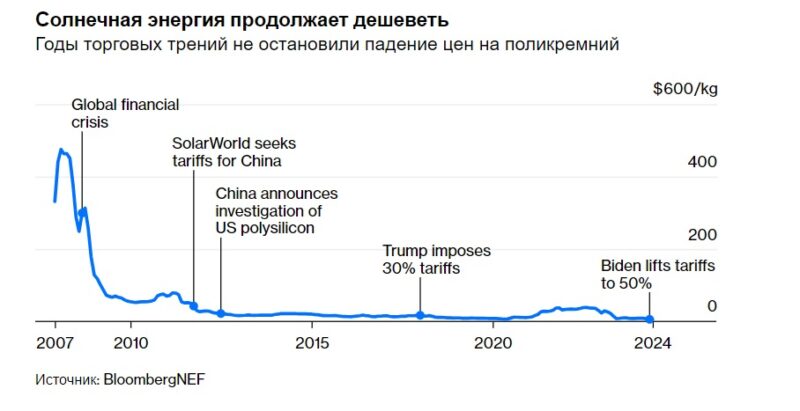

В период с августа по декабрь 2011 года спотовые цены на солнечный полиэтилен упали примерно вдвое, с 50 долларов за килограмм до чуть более 25 долларов. Это уже было ниже уровней, которые Hemlock считал разумными. Год спустя цены упали еще на 40%, примерно до 15 долларов. Клиенты отозвали свои заказы или обанкротились. Казалось, что солнечный бум заканчивается, даже толком не начавшись.

Начало первой торговой войны за солнечную энергию

Некоторые эксперты считали, что лучшей защитой от солнечного бума и спада конца 2000-х годов было бы вообще отказаться от американских горок поликремния. В Темпе, штат Аризона, First Solar Inc. сосредоточилась на многообещающей альтернативной технологии, которая печатала тонкий слой другого полупроводника, теллурида кадмия, на стекле.

Компания, Solyndra Inc. имела похожую идею, распыляя смесь меди и нескольких редких металлов на трубки, и получила гарантию займа в размере 535 миллионов долларов от Министерства энергетики США для расширения масштабов. Банкротство Solyndra в сентябре 2011 года поставило под сомнение идею федеральной поддержки отрасли на долгие годы вперед.

В Германии, у самого выдающегося солнечного магната, были другие идеи. Всего за десятилетие Фрэнк Асбек извлек выгоду из субсидий Берлина на возобновляемые источники энергии, чтобы превратить своего производителя SolarWorld AG в гиганта. Этот успех превратил его в миллиардера с талантом к саморекламе. Он нанял Ларри Хэгмена в качестве представителя, выступающего за чистую энергию. А когда GM оказалась на грани банкротства в 2008 году, Асбек предложил купить ее европейский бренд Opel.

Хаос в отрасли поставил империю Асбека под угрозу. SolarWorld производила собственные панели на заводах в Германии, Южной Корее, Калифорнии и Орегоне по ценам, значительно превышающим цены конкурентов из Китая. Но американские предприятия дали Асбеку возможность разыграть карту.

Это позволило ему обратиться в Министерство торговли в октябре 2011 года с заявлением о том, что Китай не просто продает дешевые солнечные панели, но и выбрасывает их на зарубежные рынки по ценам ниже, чем они взимают внутри страны. США вынесли решение в пользу SolarWorld шесть месяцев спустя и ввели пошлины на китайские панели, достигающие 250%. Это была бы первая волна торговых ограничений, введенных против китайской фотоэлектрической промышленности.

Претензии по поводу демпинга спорны имеют огромные последствия. Их часто выдвигают олигополисты, чья гегемония была нарушена более дешевой продукцией от иностранных конкурентов. Если они победят, то получат государственную защиту от собственной неспособности конкурировать. Их клиенты, как правило, занимают другую сторону в споре и могут быть столь же циничными: покупатели солнечных панелей просто хотят получать самые дешевые модули, независимо от того, как это повлияет на местные рабочие места и цепочки поставок.

Согласно одному исследованию 2016 года о споре по солнечной энергетике при рассмотрении антидемпинговых дел "экономисты в подавляющем большинстве приходят к выводу, что расследования искажены и предвзяты" в пользу производителей. Между тем, на основные вопросы зачастую почти невозможно ответить. Является ли дешевое электричество Tongwei формой государственной субсидии? А как насчет налоговых льгот Hemlock, защищающих его от высоких цен на электроэнергию?

Китайские предприятия часто могут получить дешевую землю в промышленных парках, и это считается субсидией. Но считается ли зонирование земель США для промышленного использования также субсидией?

Большинство стран имеют налоговые льготы на исследования и разработки и конкурируют за снижение ставок корпоративного налога для поощрения инвестиций. Фактором, определяющим, считаются ли такие инициативы государственной промышленной политикой (плохо) или созданием благоприятной для бизнеса среды (хорошо), обычно является то, осуществляются ли они иностранным правительством или своим собственным.

Однако, оглядываясь назад, становится ясно, что заявления Асбека не имели под собой прочной основы. Явным признаком субсидируемой отрасли является то, что цены снова растут, как только конкуренты вытесняются, а правительство прекращает поддержку — но с солнечными панелями произошло обратное: теперь они продаются примерно за 5% от своей стоимости в 2011 году.

Во Всемирной торговой организации (ВТО), которая имеет более строгое определение субсидии, чем у правительства США и европейских стран, было только одно дело о субсидировании китайской солнечной энергетики, и оно не рассматривалось с 2011 года. Отдельная комиссия ВТО в 2014 году пришла к выводу, что антидемпинговое решение США, принятое в результате жалобы Асбека, противоречит собственным правилам торговой организации.

Тем не менее, можно было бы ожидать, что американские производители солнечных панелей отреагируют ликованием на торговый залп Вашингтона против Пекина. На самом деле, эффект был больше похож на страх. США в 2011 году зарабатывали больше денег, продавая поликремний и солнечное оборудование Китаю, чем тратили на покупку готовых панелей. Это означало, что они были крайне уязвимы для ответных действий. В июле 2012 года, через два месяца после того, как Вашингтон вынес решение в пользу Асбека, началась контратака: Министерство торговли Китая объявило о расследовании того, поставляли ли США поликремний на материковый рынок.

Китайские производители панелей не стали дожидаться решения своего правительства, чтобы действовать. Поскольку спотовые цены упали значительно ниже долгосрочных контрактов, предпочитаемых действующими производителями поликремния, они массово отменили закупки. К концу года спад продаж Hemlock в Китае "достиг ужасающих уровней", сказал финансовый директор Corning Джим Флоус на конференции по доходам в январе 2013 года. - Рынка поликремния солнечного качества сейчас практически не существует".

Европейский союз, где Асбек работал над новыми антидемпинговыми делами, оказался в похожей ситуации, но в 2013 году чиновники достигли компромиссного соглашения, которое помогло основному местному производителю поликремния Wacker Chemie AG сохранить доступ в Китай. Несмотря на согласованное лоббирование, США не смогли сделать то же самое. Результатом стал прямой удар по Hemlock с тарифами в размере 57% на импорт американского поликремния.

Это было именно то, что нужно зарождающейся китайской индустрии поликремния. "В то время китайские производители поликремния не были конкурентоспособными по цене", — говорит Йоханнес Бернройтер, аналитик, изучающий рынок солнечного поли с начала 2000-х годов. "Это дало им защитную стену для развития. Неслучайно шесть китайских производителей вернулись из состояния покоя к производству в течение 2013 года, когда были введены антидемпинговые пошлины".

В США произошло обратное. Испугавшись, Mitsubishi продала предприятие Hemlock в 2013 году. В следующем году, примерно через шесть месяцев после того, как Бичи заняла пост председателя Hemlock, ей пришлось объявить о закрытии обещанного завода в Теннесси. "Это было довольно болезненно, если честно", — вспоминает она.

В Пасадене, штат Техас, фабрика по производству поликремния, принадлежащая разработчику солнечных батарей SunEdison Inc., была закрыта в 2016 году, когда компания обанкротилась, обвинив в этом ответные пошлины Пекина. Ее инновационную технологию купила GCL Technology Holdings Ltd., китайский конкурент.

В штате Вашингтон REC Silicon ASA закрыла свой завод в Мозес-Лейк в 2019 году, снова сославшись на введенные Китаем тарифы. Второй завод REC в Бьютте, штат Монтана, хромал, пока в феврале не было объявлено о его закрытии. Поддерживаемая постоянным спросом со стороны своих первоначальных клиентов в индустрии микросхем, компания Hemlock продолжала работать, но в 2019 и 2020 годах она полностью прекратила производство поликремния для фотоэлектрических систем. В то время, когда солнечная промышленность достигала новых высот, американский производственный сектор покинул эту сферу.

Восток красный, солнце встает

Сегодня Тунвэй расширился до неузнаваемости. Теперь у него есть объекты, разбросанные по богатым возобновляемыми источниками энергии отдаленным регионам Китая, где электроэнергия дешева: в Сычуани; в Юньнане, работающем на гидротопливе; и во Внутренней Монголии, богатой солнцем и ветром, а также углем.

Операции в Лешане давно переросли свое первоначальное место. Новый завод раскинулся на обширном кампусе. Серебристые трубы переносят химикаты в дистилляционные башни, где очищается кремний. Фаланга пилонов поставляет электричество. Второй завод в Тунвэе такого же масштаба находится прямо через дорогу, в то время как у GCL Technology есть третий на соседнем участке.

Электроснабжение завода в 2022 году было на 100% возобновляемым — в общей сложности 2,38 гигаватт-часов, этого достаточно, чтобы обеспечить электроэнергией Ирландию в течение месяца. Участок Leshan может производить около 120 000 тонн, а весь Tongwei в этом году будет иметь мощность 480 000 тонн.

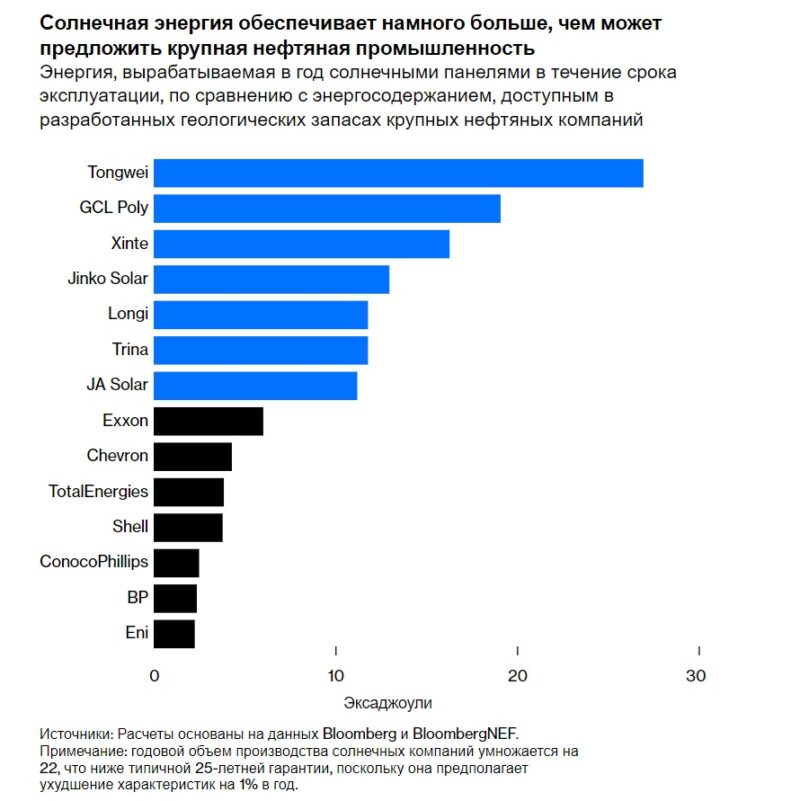

Эти цифры ошеломляют, если учесть объем энергии, которую они представляют: 480 000 тонн достаточно для выработки солнечной электроэнергии, достаточной для обеспечения Мексики в течение года или Индонезии, или Великобритании и Ирландии вместе взятых. За время своего существования эти солнечные панели дадут почти в пять раз больше полезной энергии для мировой экономики, чем вся нефть и газ в подземных нефтяных запасах Exxon Mobil Corp.

Tongwei малоизвестен за пределами Китая, но это, безусловно, крупнейший в мире производитель поликремния, и его уже следует считать одной из важнейших энергетических компаний в мире. И это доминирование будет только расти, если объявленные в декабре планы почти удвоить производство будут реализованы.

Тарифы на китайские солнечные продукты, недавно объявленные Байденом, не беспокоят, потому что у завода нет клиентов в США. Компания заинтересована в создании производственных баз за рубежом, но обеспокоена тем, что они не будут соответствовать низким издержкам Сычуани. Для Tongwei все зависит от рынка. Политические вопросы, такие как торговые барьеры, могут определять, насколько быстро компания будет инвестировать в определенный регион, но это не остановит их рост.

Технически предприятие в Лешане управляется Sichuan Yongxiang Co., дочерней компанией материнской компании Tongwei Co., занимающейся производством кормов для рыб и солнечной энергии. Вероятность того, что оно будет конкурировать с поликремниевыми предприятиями Tongwei в других китайских провинциях, равна вероятности сотрудничества с ними.

Собственные счета Tongwei Co. указывают в общей сложности 2,19 млрд юаней (301 млн долларов США) государственных грантов и налоговых льгот материнской компании с 2009 года, причем более половины общей суммы было накоплено в прошлом году, когда расширение ее производственных мощностей пошло наперекосяк. В то же время финансовые показатели предоставляют крайне мало доказательств всеобъемлющей поддержки, которая обычно предполагается для объяснения низкой стоимости китайских фотоэлектрических панелей, особенно если сравнивать их с First Solar, единственным конкурентом в США с сопоставимыми счетами, который оставался в эксплуатации в течение последнего десятилетия.

С начала 2009 года налоги на доход Tongwei составили около 30% от общей суммы до налогообложения; First Solar удалось получить значительно более низкие 12,8%. Средневзвешенная стоимость капитала Tongwei — показатель любого преимущества, которое она получает от дешевых кредитов — составила 11,9%, что почти идентично 11,8% у First Solar.

Что касается субсидий, то с 2009 года First Solar потратила примерно в три раза больше, чем сообщила Tongwei — $967 млн в виде грантов, налоговых льгот, гарантий по кредитам — согласно базе данных , составленной лобби корпоративной ответственности Good Jobs First.

Около 90% от общей суммы составило финансирование разработки и экспорта для проектов в Чили, Канаде и Индии. Благодаря своей сложной структуре собственности Hemlock Semiconductor не предоставляет сопоставимых финансовых данных, хотя данные компании и базы данных Good Jobs First указывают на $618 млн в виде субсидий с 2008 года.

Долгое время после того, как Германия и Испания отменили субсидии, которые способствовали быстрому росту отрасли возобновляемой энергетики в 2000-х годах, китайская программа была активна. Она не оказывала никакой прямой поддержки производителям, но обеспечивала уровень спроса со стороны коммунальных служб, который позволил солнечным заводам выйти за рамки проблемного "младенчества" и выйти на нынешний прибыльный статус.

Обеспечивая политическую определенность и благоприятную для инвестиций среду — две вещи, которые лоббируют компании в каждой стране на планете — Китай создал солнечную промышленность, лидерство которой к настоящему времени, вероятно, будет непререкаемым.

Поликремний является основой цепочки поставок солнечной энергии. Если его нельзя производить по конкурентоспособным ценам, то отечественная промышленность в лучшем случае будет собирать фотоэлектрические продукты, произведенные в других местах. По словам Бернройтера, сейчас это единственный возможный путь для остального мира.

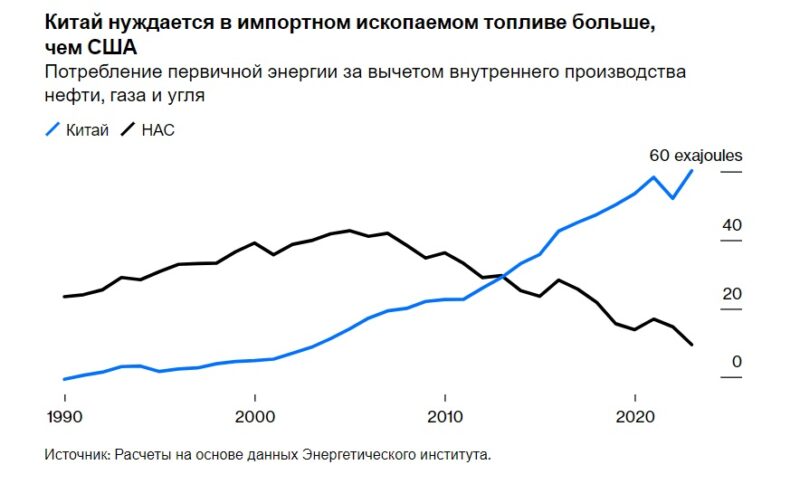

Количество угля, нефти или гидроэлектроэнергии, которое может производить страна, является неизбежным фактом ее географии, поэтому способность Китая преобразовывать такую энергию в экономический рост в значительной степени зависит от импорта из других стран. Это беспокоит Пекин, но солнечная и ветровая энергия — это другое. Ключ к их развитию — не геологическая случайность, а производственное мастерство, одна из областей, в которой у Китая мало равных.

Экономист скажет вам, что идеальный способ структурировать мировую торговлю — это специализация стран на продуктах, где у них есть наибольшее сравнительное преимущество. Если Китай может производить более дешевые солнечные панели, чем кто-либо другой, то другие страны должны покупать их и отправлять обратно все, что они могут произвести по рекордно низким ценам. Поля кукурузы и сои, которые окружают завод поликремния Hemlock, являются показательным примером. В прошлом году экспорт США этих двух культур составил 28 миллиардов долларов и 13,7 миллиарда долларов соответственно, что в общей сложности превышает 22 миллиарда долларов, потраченных на импортные солнечные панели.

Российские газовые компании продают топливо, а китайские солнечные компании продают машины для производства энергии из солнечного света. Различие имеет решающее значение: Москва может перекрыть газовые краны в Европе, но Пекин не может отключить солнце. Тем не менее, сам факт доминирования Китая, в значительной степени проигнорированный в 2019 году, приобрел значение глобальной чрезвычайной ситуации в 2024 году.

Проблема в том, что теперь уже слишком поздно отменять побочные эффекты. Если бы субсидии США и Европы на солнечную энергетику не были урезаны из-за политического запаха от Solyndra и волны жесткой экономии, последовавшей за финансовым кризисом 2008 года, то местные разработчики возобновляемой энергии были бы более активны, а производители увидели бы больший спрос на свою продукцию.

Если бы харизматичный немец не втянул США в случайную тарифную войну с Китаем в начале 2010-х годов, те предлагаемые американские заводы по производству поликремния могли бы быть построены. Инновации в процессах, произошедшие за последнее десятилетие в Лешане, могли бы произойти в Хемлоке, Кларксвилле, Мозес-Лейке и Пасадене.

Оставшаяся американская солнечная промышленность в лучшем случае умирает. SunPower Corp., некогда почтенное имя в американской солнечной промышленности, стоимость которой на пике в 2007 году составляла около 12,5 млрд долларов, в августе подала заявление о банкротстве. Три недели спустя швейцарская Meyer Burger Technology AG отменила планы по строительству завода по производству солнечных батарей мощностью 2 ГВт в Колорадо, заявив, что площадка больше не является финансово жизнеспособной, и вместо этого она будет производить продукцию в Германии.

Южнокорейская Hanwha Solutions Corp., которая производит панели под брендом Qcells, также преуспела. Кандидат в президенты от Демократической партии Камала Харрис посетила ее завод в Далтоне, штат Джорджия, в прошлом году и пошутила о своей "возможно, уникальной страсти к солнечной энергии". В августе Qcells получила правительственную гарантию кредита на сумму 1,45 млрд долларов для соседнего завода, который будет ежегодно производить 3,3 ГВт пластин. Это примерно одна десятая от солнечных панелей, установленных США в прошлом году, и около одной двадцатой от того, что потребуется ежегодно, если страна хочет выполнить обещание Байдена декарбонизировать американские сети к 2035 году.

Неясно, какая часть новой продукции Hemlock пойдет в солнечную энергетику, а какая — в полупроводники, но если бы вы делали ставку, вы бы все равно не поставили на фотоэлектрические системы. Что действительно волнует США, так это сверхчистый поликремний для микрочипов, который является центральным для желания Америки сделать вычислительную мощность — а не солнечную энергию — ключевым преимуществом национальной безопасности против Китая.

Закон CHIPS, подписанный Байденом в 2022 году, предусматривает субсидии в размере около 52 миллиардов долларов американской микропроцессорной промышленности, суммы, превосходящие воображаемые суммы, которыми пользовался солнечный сектор где-либо еще. Управление кредитных программ, правительственное агентство, имеющее полномочия выдавать сотни миллиардов кредитов на перспективные энергетические проекты и возглавляемое бывшим предпринимателем в области солнечной энергетики Джигаром Шахом, не давало денег производителю фотоэлектрических систем между крахом Solyndra в 2011 году и августовским кредитом Qcells.

В 2023 году США установили примерно в два раза меньше солнечных панелей, чем Европейский союз, несмотря на гораздо более богатые природные ресурсы ясного неба и яркого солнечного света.

Если Америка хочет иметь своего рода мелкосерийный, кустарный солнечный сектор, чтобы создать впечатление, что он делает работу по предотвращению изменения климата, в то же время вкладывая все силы в расширение добычи нефти, то она попала в правильную политику.

Американские производители могут выжить в огороженном саду внутреннего рынка, но протекционизм, который их поддерживает, означает, что они никогда не станут достаточно эффективными и дешевыми, чтобы выжить в жестокой конкуренции мирового рынка. Вот где безраздельно властвуют китайские компании. Китай действительно возглавил солнечную промышленность в мире и США отдали ее. Это трагический провал видения и амбиций.

В Детройте столетие назад американские автомобильные предприниматели создали отрасль, которая безвозвратно преобразила города, страны и экономику. Но сегодня мир меняют китайские новаторы.

Автор - Дэвид Фиклинг

Материалы по теме:

Как повлияет торговая война между Евросоюзом и Китаем на страны Центральной Азии

Business Insider: США и ЕС не допустят "китайского шока 2.0"

Двойные стандарты китайско-американских отношений

Станет ли Китай станет "угрозой" для всего мира