Рынок зеленых облигаций в Казахстане постепенно выходит за рамки энергетики и промышленности. Почему инвесторы становятся все требовательнее к эмитентам. Как подготовиться к выпуску зеленых облигаций и избежать типичных ошибок, обсудили участники практического семинара на площадке Казахстанской фондовой биржи (KASE). Cronos.Asia рассказывает о главных выводах встречи.

Еще несколько лет назад словосочетание «зеленые облигации» в Казахстане ассоциировалось прежде всего с ветровыми электростанциями, солнечной энергетикой, модернизацией предприятий или экологической инфраструктурой. Сегодня ситуация постепенно меняется. Инструмент устойчивого финансирования начинает осваивать и социальная сфера. Один из таких примеров, приведенных спикерами на площадке KASE – школа имени Шокана Валиханова, которая готовится к выпуску зеленых облигаций.

При этом специалисты подчеркивают: сам по себе «зеленый» статус уже давно перестал быть маркетинговым преимуществом. Инвесторы требуют не красивых ESG-презентаций, а прозрачной системы управления проектом, измеримого экологического эффекта и независимой проверки заявленных результатов.

Зеленые облигации – это прежде всего доверие

Рынок устойчивого финансирования развивается достаточно быстро и интерес к зеленым облигациям в Казахстане постепенно растет. По данным Казахстанской фондовой биржи (KASE), по состоянию на конец 2025 года на бирже было зарегистрировано 39 выпусков ESG-облигаций.

Однако эксперты отмечают, что сам по себе «зеленый» статус уже не гарантирует интерес инвесторов. Сегодня на первый план выходят прозрачность, измеримый экологический эффект и независимая оценка проектов.

Во время отраслевого семинара руководитель по развитию ESG-проектов CAIER Асем Сырлыбай отметила, что устойчивое финансирование невозможно без открытости эмитента.

По ее словам, компании должны честно ответить на несколько ключевых вопросов еще до начала выпуска облигаций. Первый – действительно ли проект соответствует критериям зеленого финансирования. Второй – не используется ли выпуск исключительно как инструмент продвижения компании.

«Большое количество компаний сейчас занимаются гринвошингом и используют эти выпуски для того, чтобы делать пиар», – подчеркнула эксперт.

Третий принцип касается достоверности и прозрачности всей информации. Как отмечают специалисты, зеленое финансирование перестает быть исключительно инструментом привлечения капитала. Оно становится частью долгосрочной финансовой стратегии компаний. При этом инвесторы ожидают от эмитентов не деклараций, а четкого понимания того, как будут использованы привлеченные средства, какие экологические показатели будут достигнуты и каким образом эти результаты будут подтверждаться независимой экспертизой.

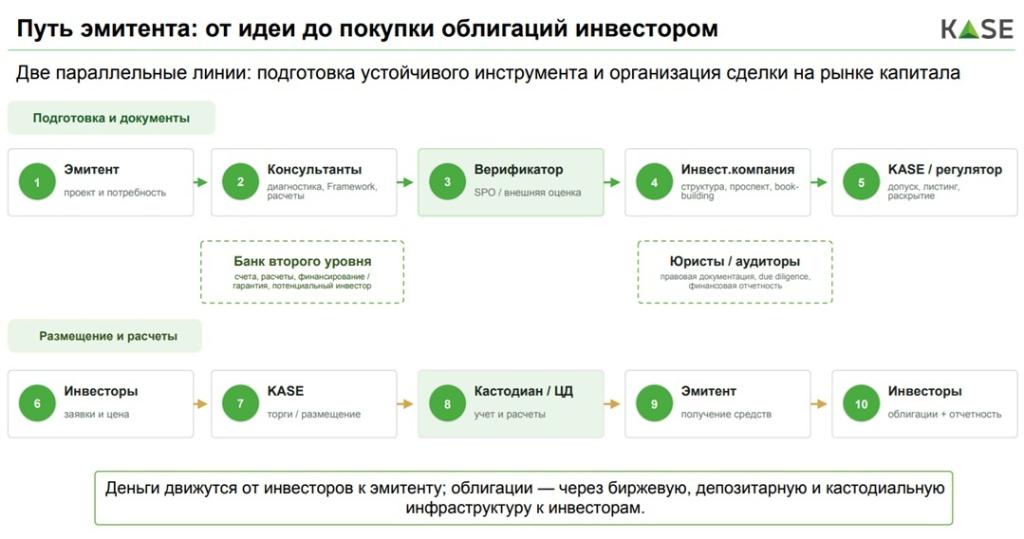

Именно поэтому сегодня проверяется не только сам экологический проект, но и вся система управления привлеченными средствами. Международные принципы ICMA требуют, чтобы эмитент заранее определил порядок отбора проектов, механизм учета средств, систему отчетности и показатели экологического эффекта. Независимый верификатор оценивает соответствие этим требованиям, однако не создает «зеленую историю» вместо компании – он лишь подтверждает уже сформированную систему.

Одним из ключевых этапов подготовки становится получение независимого заключения – Second Party Opinion (SPO), которое подтверждает соответствие проекта международным принципам зеленого финансирования и повышает доверие потенциальных инвесторов.

Почему зеленый выпуск требует многолетней подготовки

Эксперты отмечают, что одна из самых распространенных ошибок – считать выпуск зеленых облигаций исключительно финансовой процедурой. К тому же далеко не каждый экологический проект автоматически может претендовать на статус «зеленого». Для этого он должен соответствовать Зеленой таксономии Казахстана и международным принципам устойчивого финансирования.

Среди направлений, которые могут финансироваться за счет зеленых облигаций, – проекты в области возобновляемой энергетики, энергоэффективности, водоснабжения и очистки воды, переработки отходов, экологичного транспорта и строительства сертифицированных «зеленых» зданий. При этом обязательными условиями остаются наличие измеримого экологического эффекта и последующая регулярная отчетность.

На практике все начинается значительно раньше. По данным презентации CAIER, основными причинами отказов или задержек становятся отсутствие достоверных исходных данных, невозможность проследить использование привлеченных средств, отсутствие измеримых экологических показателей и слабая координация между ESG- и финансовыми подразделениями компании. Именно поэтому подготовка занимает несколько месяцев и включает не только финансовую, но и экологическую, юридическую и организационную работу.

По сути, зеленые облигации становятся своеобразным экзаменом на зрелость корпоративного управления. Инвесторы хотят понимать не только, куда будут направлены деньги, но и каким образом компания сможет подтвердить достижение заявленного экологического эффекта спустя несколько лет.

От промышленности – к образованию

Именно поэтому интерес вызывает пример школы имени Шокана Валиханова. Как рассказал директор школы Вадим Синков, решение о подготовке к выпуску зеленых облигаций не возникло спонтанно. По его словам, этот путь начался задолго до появления Green Bond Framework.

Строительство школы стартовало еще в 2018 году. В 2020 году был открыт первый учебный корпус, а затем образовательное учреждение стало одним из первых в Казахстане, получивших международную экологическую сертификацию LEED.

Позже появился второй корпус, была создана Shoqan Academy, а в 2024 году школа сформировала собственный ESG-фундамент. Среди реализованных проектов – зеленая теплица, программа по выращиванию деревьев, развитие экологического образования и внедрение принципов устойчивого развития в учебный процесс.

По словам Вадима Синкова, важно было не просто построить современную школу, а сформировать новую образовательную модель, где экологическая повестка становится частью повседневной жизни учеников.

Одним из ключевых проектов стал международный конкурс Shoqan Ecology. Если первоначально он проводился на республиканском уровне, то сегодня объединяет участников из разных стран. Ежегодно победителям выделяется около 10 млн тенге грантов на реализацию экологических проектов.

Причем участие в конкурсе принимают не только ученики самой школы. По словам организаторов, гранты получают школьники из разных регионов Казахстана, а некоторые проекты уже вышли на международный уровень. Один из победителей конкурса впоследствии получил грант в размере $20 тысяч на форуме Digital Almaty.

Параллельно школа развивает сотрудничество с ЮНЕСКО, организует обучение педагогов принципам устойчивого развития, проводит семинары для государственных и частных школ и участвует в экспертной работе по продвижению национального стандарта «зеленой школы».

Новый этап развития рынка

Подводя итог стоит отметить, что по сути, экологическая повестка сегодня переводится на язык финансового рынка. Если раньше достаточно было заявить об экологичности проекта, то теперь его необходимо подтвердить цифрами, независимой оценкой и регулярной отчетностью.

История школы имени Шокана Валиханова интересна не столько самим выпуском облигаций, сколько тем, что она демонстрирует изменение подходов к устойчивому финансированию.

Это свидетельствует о постепенном расширении самого понимания ESG. Экологическая ответственность перестает восприниматься исключительно как вопрос промышленной модернизации. Все чаще она становится частью долгосрочной стратегии развития организаций – от бизнеса до образования.

При этом требования рынка становятся жестче. Инвесторы готовы финансировать экологические проекты только в том случае, если они подкреплены прозрачной системой управления, независимой оценкой и регулярной отчетностью.

Именно поэтому специалисты все чаще говорят: зеленые облигации сегодня – это уже не инструмент красивого пиара, а показатель зрелости организации. И чем выше требования к качеству данных и прозрачности, тем меньше остается пространства для гринвошинга и тем больше доверия получает сам рынок устойчивого финансирования.