2025 год стал самым нервным для инвесторов на фоне геополитических рисков, высокой инфляции и нестабильности финансовых рынков. Торговые войны и их последующее ослабление, опасения формирования пузыря на рынке искусственного интеллекта, геополитическая напряженность, региональные конфликты, шатдауны и давление на Федеральную резервную систему со стороны президента США — первый полный год президентства Дональда Трампа сопровождался высокой волатильностью на глобальных рынках. Подробнее — на Cronos.Asia.

Рост американского фондового рынка и факторы волатильности на рынке Казахстана

Несмотря на это, индекс S&P 500 по итогам года вырос на 16,4%, что стало неожиданностью для большинства аналитиков. В начале года ведущие инвестиционные дома прогнозировали лишь умеренный рост американского фондового рынка, а отдельные участники рынка не исключали и его снижения.

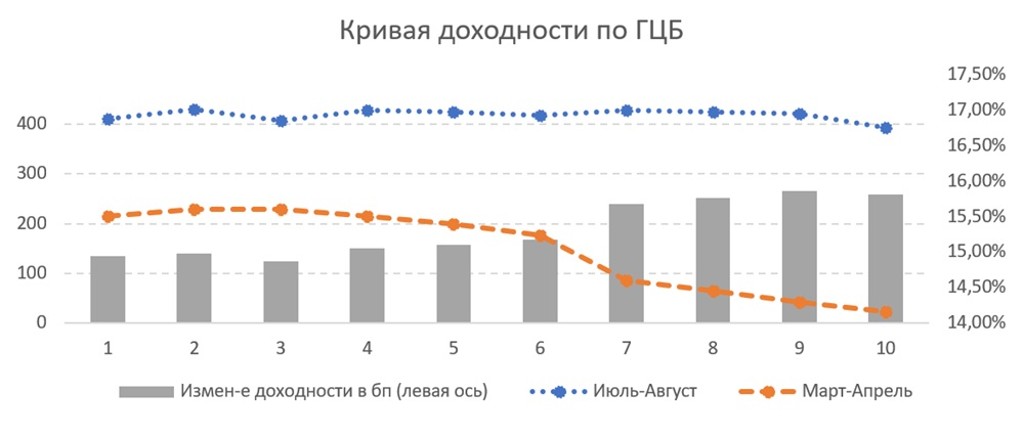

Аналитики Centras Securities отмечают, что мировая турбулентность отразилась и на финансовых рынках Казахстана. Однако причины волатильности внутри страны имели и собственные факторы. Существенное влияние оказали высокая инфляция, повышение базовой ставки Национальным банком Казахстана до рекордных уровней, а также рост доходности государственных ценных бумаг по всей кривой сроков обращения.

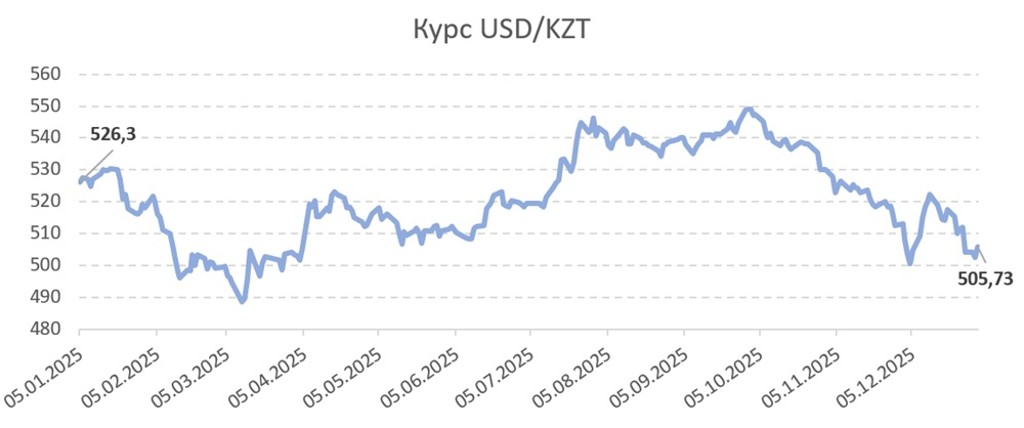

Для национальной валюты 2025 год сложился относительно благоприятно. Тенге укрепился на 3,9% (см. Рис.1).

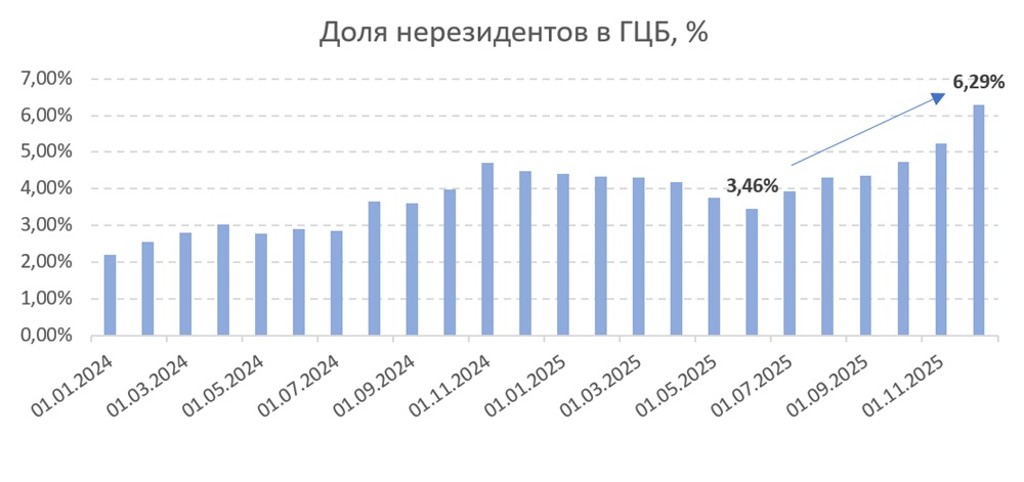

Поддержку курсу оказали меры Национального банка, а также рост интереса иностранных инвесторов к тенговым активам, прежде всего к долгосрочным государственным облигациям (см. Рис.2).

Дополнительным фактором улучшения настроений на рынке стали ожидания возможного мирного соглашения между Россией и Украиной, что снизило уровень геополитических рисков и повысило привлекательность активов развивающихся стран.

Таким образом, несмотря на сложный внешний фон, казахстанский финансовый рынок сумел адаптироваться к нестабильной среде, а управляющие активами были вынуждены работать в условиях повышенной неопределенности и быстрого изменения макроэкономических параметров.

Обзор рынка пенсионных активов

За отчетный год объем пенсионных активов увеличился с 22,54 трлн до 25,13 трлн тенге, а число вкладчиков выросло с 11,15 млн до 11,28 млн человек. Совокупный объем пенсионных взносов составил 2,5 трлн тенге. Чистый инвестиционный доход достиг 1,6 трлн тенге, что на 1,8 трлн тенге меньше показателя предыдущего года. В течение года из пенсионной системы было изъято около 1,8 трлн тенге, из которых 610 млрд направлены на улучшение жилищных условий, 387 млрд — на оплату медицинских услуг и 356 млрд — переведены в страховые компании.

Доходность управляющих пенсионными активами

Доходность управляющих пенсионными активами в 2025 году находилась в диапазоне от 7,43% до 14,66%. При этом лишь Centras Securities смог показать номинальную доходность выше уровня инфляции, тогда как остальные участники рынка завершили год с отрицательной реальной доходностью. Наиболее слабые результаты продемонстрировал ЕНПФ, под управлением которого сосредоточено около 99,9% пенсионных активов.

Макроэкономические факторы и роль ЕНПФ

Инвестиционная динамика Фонда в 2025 году формировалась под влиянием макроэкономических факторов, ключевыми из которых стали укрепление тенге и рост доходностей по всей кривой государственных ценных бумаг. ЕНПФ традиционно является крупнейшим держателем ГЦБ, однако в первой половине года, на фоне рекордных заимствований Министерства финансов, жесткой риторики Национального банка и сохраняющейся инфляционной неопределенности, спрос на госбумаги со стороны локальных институциональных инвесторов заметно снизился.

В этих условиях участники рынка стали закладывать более высокие уровни доходности в новые размещения. В результате в первой половине года ЕНПФ фактически стал основным покупателем длинных выпусков ГЦБ по предложенным ставкам. К концу июня это привело к существенному сокращению ликвидной позиции Фонда, после чего рост доходностей продолжился даже в длинном сегменте кривой.

Структура портфеля и валютная позиция

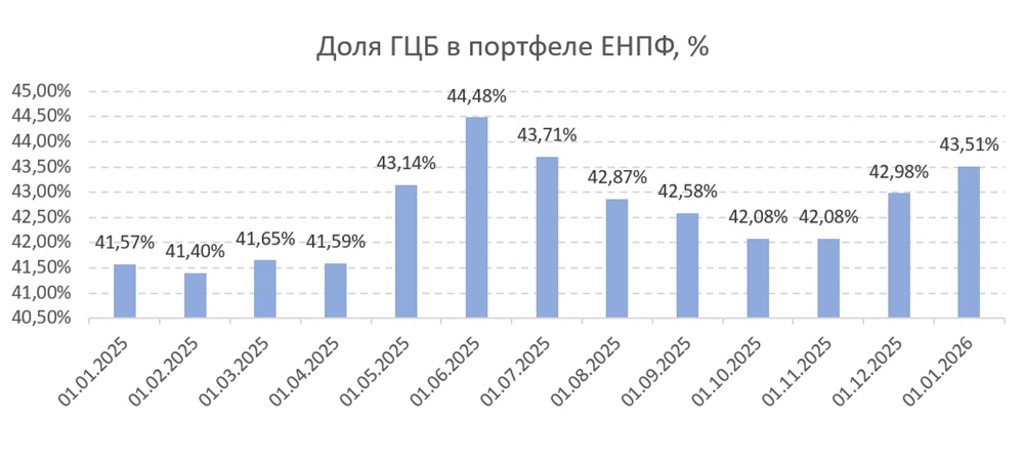

Высокая доля государственных ценных бумаг в портфеле, включая инструменты с длительным сроком до погашения (средневзвешенный срок около 6–7 лет), сдерживала инвестиционные результаты ЕНПФ в 2025 году.

В течение года Фонд поддерживал валютную долю активов на уровне около 40%, постепенно увеличивая ее до августа 2025 года. По состоянию на 1 января 2026 года доля активов в долларах США достигла 43,51%. При этом резкое укрепление тенге в период с начала октября до конца года — примерно на 8% — оказало дополнительное давление на итоговые инвестиционные показатели Фонда.