В начале 2026 года финансовая система Казахстана, судя по оценкам аналитиков, вошла в фазу относительной стабильности. Индекс финансового стресса, рассчитываемый АКРА, перестал расти и фактически зафиксировался на умеренном уровне. Это не кризис – но и не полное восстановление. Скорее, это пауза. Подробнее – на Cronos.Asia.

Плато вместо турбулентности

После волатильности 2024–2025 годов ситуация стабилизировалась: индекс финансового стресса показывает снижение и удерживается в «приемлемой зоне». Аналитики АКРА прямо называют это выходом на плато.

Это важный сигнал: система больше не находится под давлением острых шоков. Но и устойчивого роста пока не видно – динамика скорее горизонтальная.

Главная причина такого состояния – снижение риска так называемых триггерных событий, прежде всего связанных с рефинансированием долгов. Дополнительную роль сыграла относительная стабильность валютного рынка и умеренная волатильность тенге.

Где скрыт главный риск

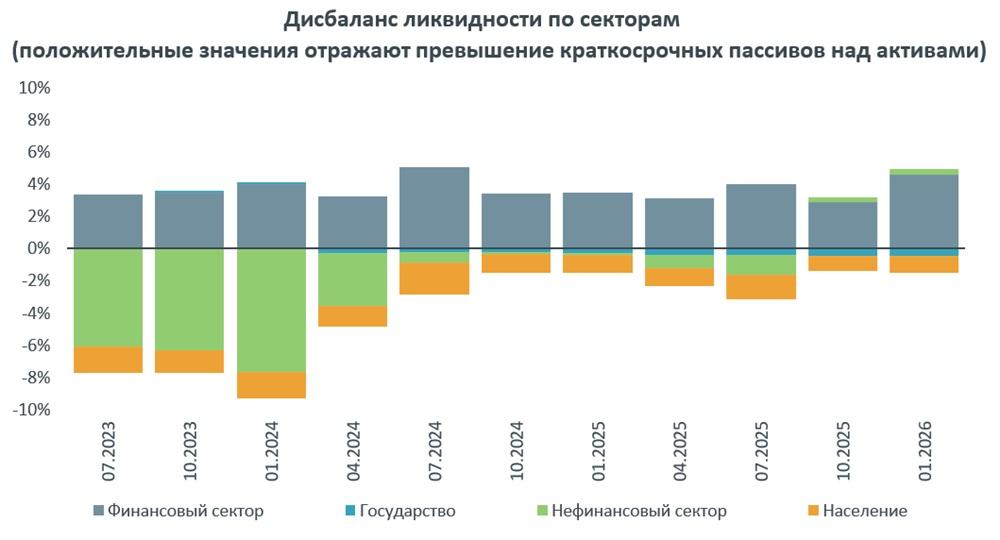

Если валютные риски сейчас практически нейтрализованы, то ключевая уязвимость сместилась в другую плоскость – ликвидность.

По итогам 2025 года именно дисбаланс по срокам (когда обязательства нужно погашать раньше, чем приходят доходы) стал главным источником потенциального стресса. Причём:

в финансовом секторе он выражен наиболее заметно;

в корпоративном секторе – присутствует, но слабее;

в государственном секторе и у населения – остаётся в безопасной зоне.

Проще говоря, проблема не в валюте, а во времени: системе может не хватать «коротких денег» для покрытия текущих обязательств.

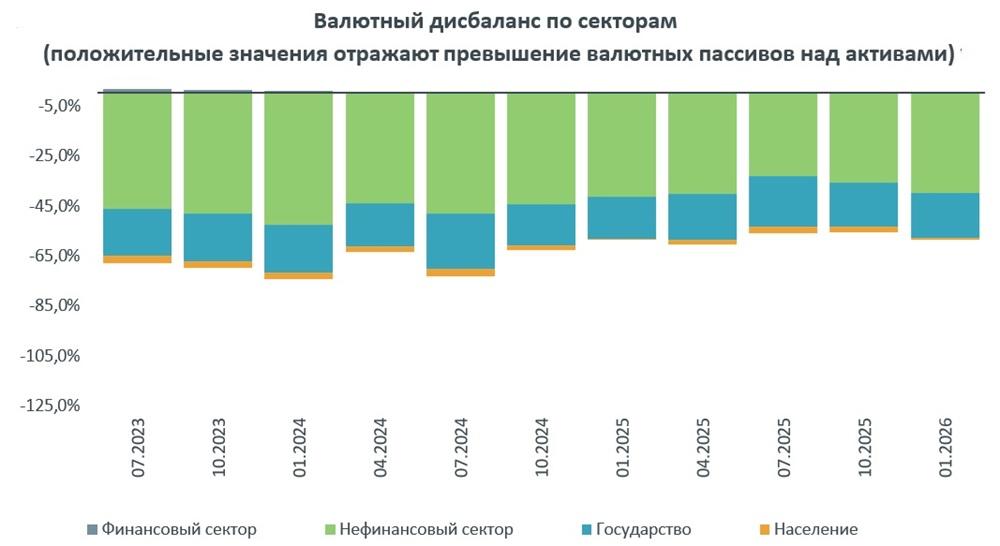

Валютный фактор больше не давит

Интересно, что один из традиционно чувствительных факторов для Казахстана – валютный дисбаланс – сейчас практически не играет роли.

По всем ключевым секторам он либо нейтрален, либо имеет положительные значения. В корпоративном секторе, например, валютные риски компенсируются ожидаемой экспортной выручкой.

Это резко отличает текущую ситуацию от прошлых кризисных периодов, когда именно валютные шоки запускали цепную реакцию.

Внешний контур снова становится угрозой

Несмотря на внутреннюю стабилизацию, внешние риски никуда не исчезли – и именно они могут изменить текущую «плоскую» динамику.

АКРА прямо указывает на несколько факторов:

рост протекционизма в мировой торговле;

волатильность нефтяных цен;

давление на курс тенге;

необходимость сохранять высокие процентные ставки.

Дополнительный тревожный сигнал – ухудшение текущего счёта платёжного баланса. В 2025 году дефицит вырос до $11,8 млрд против $7,9 млрд годом ранее.

Причины – снижение торгового профицита и рост отрицательного баланса по услугам. Это означает, что давление на валюту может вернуться – пусть и не в острой форме.

Деньги дорожают – и это чувствуется

Отдельная линия риска – рост стоимости денег внутри экономики.

Уже сейчас фиксируется:

рост процентных расходов в корпоративном секторе;

увеличение краткосрочных обязательств у финансовых институтов;

давление на финансы домохозяйств через удорожание обслуживания долгов.

Это прямое следствие жёсткой монетарной политики, которая, с одной стороны, сдерживает инфляцию, а с другой – ограничивает доступ к ликвидности.

Однако текущая картина – это не кризис и не перегрев. Это состояние баланса, в котором система устойчива, но чувствительна к внешним изменениям.

Ключевой вывод:

финансовая система Казахстана сейчас стабильна, но не имеет запаса прочности для серьёзных внешних шоков.

Любое ухудшение внешней среды – от падения цен на нефть до усиления глобальной нестабильности – может быстро «раскачать» текущую равновесную модель.

Финансовый стресс в Казахстане действительно снизился. Но это не победа над рисками, а скорее передышка. И главный вопрос сейчас звучит иначе:

насколько долго экономика сможет удерживаться на этом плато – прежде чем снова начнётся движение.