АО "Эйр Астана" опубликовало финансовые результаты деятельности за 1 квартал 2024 года. Выручка выросла на 9,6% по сравнению с аналогичным периодом прошлого года. Аналитики фондового рынка сохраняют рекомендацию "Покупать" акции авиакомпании, сообщает Cronos.Asia.

В целом, в Казахстане увеличился общий пассажиропоток воздушного транспорта на 20%.

"Мы сохраняем нашу рекомендацию "Покупать", однако, в связи с корректировкой динамики пассажиропотока в прогнозных периодах и роста доходности 10-летних облигаций, модель оценки снижает целевую стоимость до 1 195 тенге за одну простую акцию, с потенциалом роста в 34,4%", – отмечают аналитики BCC Invest

Впрочем, они также отмечают, что на фоне последующих сезонно более сильных кварталов, модель оценки может претерпеть изменения.

Основные моменты из отчетности:

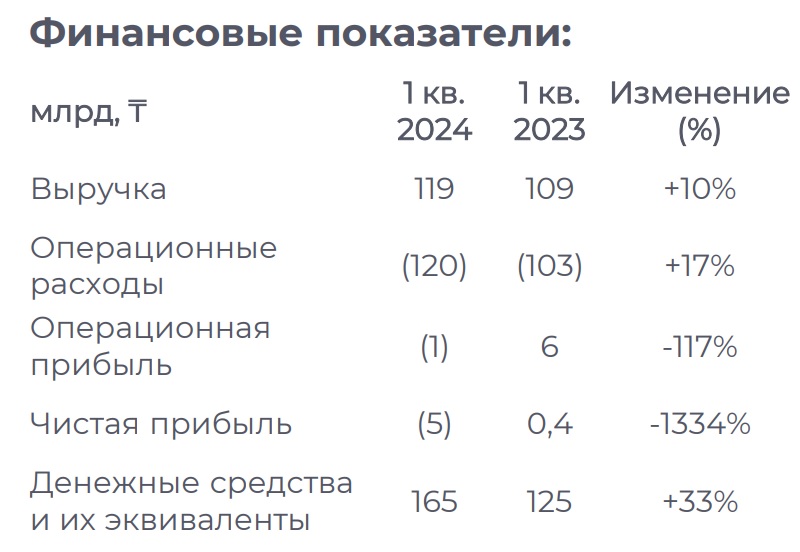

1. Выручка выросла на 9,6% по сравнению с аналогичным периодом прошлого года. В целом, в Казахстане увеличился общий пассажиропоток воздушного транспорта на 20%.

2. Снижение маржинальности EBITDAR обусловлено ростом затрат на обслуживание пассажиров, расходов на персонал, а также увеличением платы за топливо на 17% г/г. Дополнительной единоразовой статьей расхода стало проведение IPO, где Компания потратила 2,8 млрд тенге. В итоге, маржинальность EBITDAR снизилась до 16%, что ниже наших ожиданий, но находится на одном уровне с крупными авиакомпаниями в мире.

3. Компания объявила программу обратного выкупа акции, где до 08.02.2025 года планируется приобрести до 4,78 млн акции с общим объемом $12 млн.

По мнению аналитиков, выкуп собственных акции может поддержать котировки в текущем периоде. По состоянию на 24 июня текущего года, было выкуплено 692 518 акций из 4 786 800 запланированных.

Статьи к теме:

Air Astana объяснила решение по выкупу ценных бумаг

Бортпроводников Air Astana поставили на место. Но вопрос кто прав, остался открытым