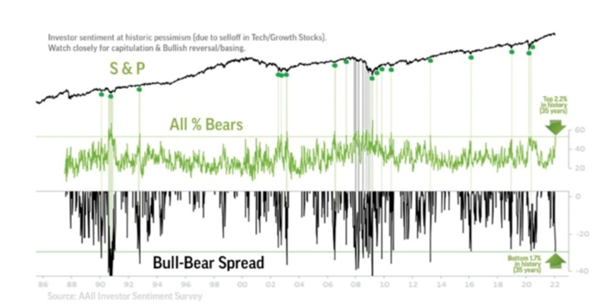

С конца 2021 года фондовый рынок находится в эпицентре коррекции, распространившейся даже на «голубые фишки». Акции технологических компаний попали под давление в связи с ротацией от секторов роста в циклические секторы и ростом доходности облигаций. Последняя усилена осенью после изменения ожиданий по поводу будущей политики ФРС в 2022 году. Однако мы сейчас можем быть близки к завершению фазы слабости технологических секторов роста, что открывает ряд интересных инвестиционных возможностей в этом сегменте рынка с прицелом на ближайшие 3-6 месяцев.

Восстановление технологического сектора вероятно по следующим причинам:

- В акциях технологических компаний сформировались значительные апсайды с учетом перспектив роста, улучшения финансовых показателей и фундаментальных оценок.

- Фактор высокой доходности может перестать давить на сектор. Исторически доходность обычно снижается после начала ужесточения ФРС. На фоне того, как резервная система приближается к повышению ставок, доходность может достичь пика. Основываясь на предыдущем опыте сокращения количественного смягчения, можно предполагать, что снижение доходности на 1% или даже больше будет ожидаемо в течение следующих 6 месяцев или даже года после начала указанных мер со стороны ФРС.

- Несмотря на потенциальное снижение мультипликаторов, которое может произойти, если ФРС повысит процентные ставки, ожидается, что в ближайшие годы у большого числа технологических компаний произойдет значительный рост. Это станет возможным благодаря большим расходам на такие технологии, как кибербезопасность, 5G и дальнейший переход в облако. Эта цифровая трансформация позволит потратить еще $2 трлн в течение следующих шести-семи лет.

- В Gartner подсчитали, что общемировые расходы на IT-сектор в текущем году составят $4,5 трлн. А по прогнозам Research and Markets, глобальный рынок информационных технологий вырастет до $11866,3 млрд в 2025-м при среднегодовом темпе роста 9,1%.

Высокая оценка IT-компаний оправдана ростом

C 2016 года график ETF Technology Select Sector SPDR Fund (XLK), который отслеживает индекс акций технологических компаний S&P 500, непрерывно растет. И доходность IT-сектора обгоняет широкий рынок. За период с 2004 по 2020 гг. среднегодовой рост XLK составляет 13,5%, а S&P 500 - 10%.

IT-компании быстро растут, потому что могут автоматизировать и решать проблемы, которые экономят огромное количество ресурсов их клиентам. IT-решения радикально повышают производительность труда, дают возможность дешевле и быстрее делать определенную работу.

В 2019-2021 гг. росли как Big Techs - Apple (+380%), Google (+160%), NVIDIA (+800%), так и прочие технологии - ServiceNow (+262%), Micron Technology (+150%). Больше всего выиграли те, кто предоставил IT-решения проблем, вызванных пандемией.

Современный IT-сектор далек от истории доткомов

Недавняя коррекция фондового рынка не подтверждает опасения по поводу конца цикла бычьего рынка, так как начало ужесточения политики обычно является подтверждением того, что у цикла есть основания, а не сигналом о его завершении. К тому же волнение вокруг цикла повышения ФРС было усугублено временными нефундаментальными техническими факторами. К ним можно отнести гамма-хеджирование, блэкаут обратных выкупов и усиление волатильности СТА-фондами в период более слабой ликвидности в начале года. Эти страхи и опасения больше основаны на эмоциональном фоне и близки к завершению.

Мы предполагаем, что это краткосрочная коррекция на рынке.

(1) Коррекция перед первым повышением ставки ФРС может быть просто консолидацией на бычьем рынке.

(2) Обширная корпоративная ликвидность может поддержать рисковые активы. $1,2 трлн обратных выкупов и $5,5 трлн фондов денежного рынка, из которых недавно начался отток, возможно, придёт на рынок акций.

(3) Ротация циклических секторов против технологий зашла очень далеко и разворачивается в обратном направлении. К тому же инфляция может достичь пика в I-м полугодии 2022 г. А сектора роста, как правило, показывают наилучший возврат к инвестициям в периоды низкой инфляции.

Таким образом, проседающий сектор технологий имеет огромные перспективы и шансы для восстановления. Хоть многие и ожидают замедления ВВП, шанс рецессии невелик. Такое уже было в марте 2020-го, декабре 2018-го, январе 2016-го, в 2011-м и 2002-м гг.

Заходить или не заходить в рынок — вот вопрос

Сейчас коррекция в США вероятно близка к завершению и на рынке появилась возможность купить фундаментально сильные ценные бумаги технологических компаний с дисконтом до 30% от пиковых цен. В таких условиях есть определенный смысл начать присматриваться к акциям этого сектора с постепенным наращиванием позиции при возобновлении роста индексов. В результате могут появиться хорошие шансы получить неплохой возврат к своим инвестициям в акции компаний, у которых выручка, маржа чистой прибыли и EBITDA стремятся к росту, есть сильный менеджмент, стратегия развития, возможность масштабирования и эффективного внедрения в определенную экосистему. К таким компаниям можно отнести акции:

- com, Inc. (AMZN) с апсайдом около 25% к средней целевой цене инвестбанков $4100;

- Alphabet Inc. (GOOGL) - с учетом средней целевой цены в $3450 апсайд по акциям компании составляет 22%;

- Microsoft Corporation (MSFT) - при наличии средней целевой цены в $370 акции компании имеют апсайд свыше 20%;

- Visa Inc. (V) имеет потенциал около 25% к средней целевой цене инвестбанков в $271;

- com, inc. (CRM) - средняя целевая цена инвестбанков по акциям данной компании находится на уровне $295, апсайд около 38%.

Автор: аналитик ИК «Фридом Финанс» Елдар Шакенов

Любое использование материалов допускается только при наличии гиперссылки на cronos.asia.

Подписывайтесь на Telegram-канал, Instagram и Facebook Central Asia Cronos и первыми получайте актуальную информацию!